Strukturwandel des Einzelhandels erfordert Anpassungen

DIP-Partner Aengevelt Immobilien sieht nicht im weiter wachsenden Online-Handel das Hauptproblem für den stationären Einzelhandel und für die Zukunft der Innenstädte, sondern in den Verschiebungen der Einzelhandelsstruktur, die die Citys mit neuen Anforderungen konfrontieren. Sowohl die Immobilieneigentümer als auch die Städte sind gefordert, Standorte und Ladenlokale attraktiver zu gestalten.

Für das Jahr 2025 erwartet der Handelsverband Deutschland (HDE) eine leichte Steigerung des realen Umsatzes um 0,5 % gegenüber dem Vorjahr. Ob das diesjährige Weihnachtsgeschäft allerdings stark genug sein wird, um wenigstens diese geringe Wachstumsrate zu generieren, erscheint derzeit fraglich, hat sich doch aufgrund der nach wie vor schwachen gesamtwirtschaftlichen Konjunktur das HDE-Konsumbarometer im November gegenüber dem Vormonat verschlechtert, von einem Indexwert von 96,5 auf 95,6. Für den stationären Einzelhandel ist mit hoher Wahrscheinlichkeit mit einem Umsatzrückgang zu rechnen, da ihm der Online-Handel weiterhin Umsatzanteile wegnimmt.

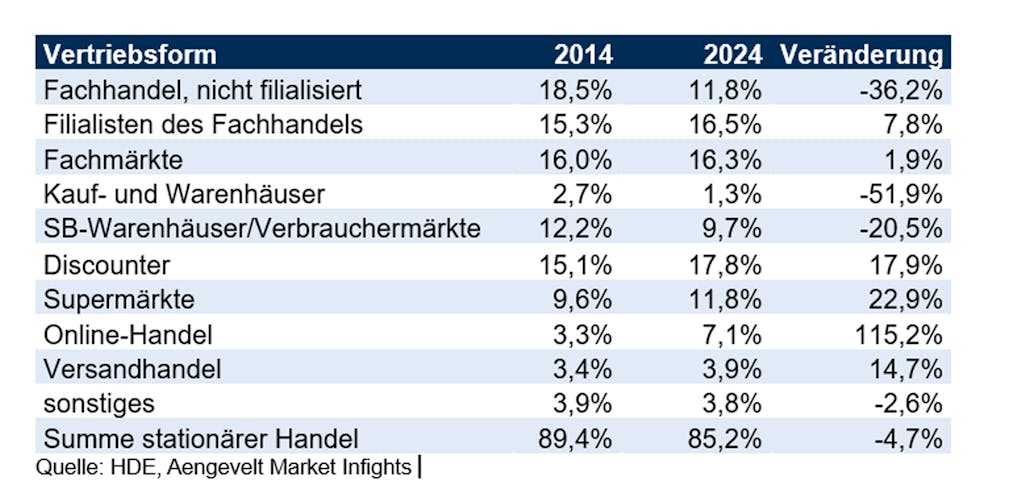

Allerdings erreichte der stationäre Einzelhandel im Jahr 2024 immer noch einen Marktanteil von 85,2 % unter allen Vertriebsformen, was einem Verlust von 4,7 % in den letzten zehn Jahren entspricht. Der Online-Handel ist im gleichen Zeitraum um 115,2 % gewachsen und erreicht inzwischen einen Marktanteil von 7,1 %. Gewachsen ist auch der traditionelle Versandhandel (um 14,7 % auf inzwischen 3,9 % Marktanteil), während sonstige Vertriebsformen (darunter Direktvertrieb) geringfügig an Bedeutung verloren haben.

Große Veränderungen waren in den vergangenen zehn Jahren auch innerhalb des stationären Handels zu beobachten. Kauf- und Warenhäuser sind aus den meisten Städten inzwischen komplett verschwunden und auch im Bundesdurchschnitt fast zur Bedeutungslosigkeit geschrumpft. Die zumeist in Einkaufszentren angesiedelten SB-Warenhäuser und Verbrauchermärkte haben gut 20 % verloren und erreichen jetzt noch einen Marktanteil von 9,7 %.

Der inhabergeführte Fachhandel hat in zehn Jahren über ein Drittel seines Marktanteils eingebüßt und kommt nur noch auf 11,8 %, während die Filialisten des Fachhandels mit einem Marktanteil von inzwischen 16,5 % deutlich stärker wurden. Die Fachmärkte sind dagegen lediglich geringfügig gewachsen und decken einen Marktanteil von 16,3 % ab. Damit bildet der Fachhandel nach wie vor einen großen Teil des gesamten stationären Einzelhandels ab, hat sich aber eher auf Geschäftstypen verschoben, die eine Affinität zu peripheren Lagen aufweisen.

Deutlich gewachsen ist der Marktanteil der Discounter, der 2024 17,8 % betrug. Die Supermärkte und die klassischen Lebensmittelhändler kommen zusammen zwar nur noch auf 11,8 %, zeigten indessen mit einer Wachstumsrate von 22,9 % ein stärkeres Wachstum als die Discounter.

Mit dem Strukturwandel der Vertriebsformen korrespondiert, dass sich die Zahl der Einkaufszentren in den letzten zehn Jahren um weitere 10 % auf nunmehr 506 Zentren anstieg. Ihre Verkaufsfläche hat in Summe sogar um 16,0 % zugenommen. Damit stellen die Einkaufszentren inzwischen 13,4 % der gesamten Verkaufsfläche im Einzelhandel, die seit 2014 noch geringfügig wuchs.

Nach Analysen von Aengevelt Research sind die Strukturverschiebungen innerhalb des stationären Einzelhandels für die Innenstädte ausschlaggebender als das Erstarken des Online-Handels. Peripher gelegene Einkaufszentren und Standorte auf der grünen Wiese nehmen den Innenstädten größere Umsatzanteile weg als die Versender. Die nachlassende Attraktivität der Citys vieler B-, C- und D-Städte sowie von Stadtteilzentren ist zum einen darauf zurückzuführen, dass sich zahlreiche Frequenzbringer wie Kaufhäuser oder große Bekleidungsgeschäfte zurückzogen. Zum anderen weist das Düsseldorfer Immobilienhaus darauf hin, dass zahlreiche innerstädtische Handelsimmobilien nicht mehr den heutigen Anforderungen insbesondere von Filialisten entsprechen, so dass dort vergleichsweise hinsichtlich Frequenz Nachfolgenutzungen wie Smartphone-Shops, Spielhallen, Wettbüros oder Praxen geringere Nutzungsintensitäten und Kaufkraftimpulse induzieren, wenn nicht sogar (Teil-) Leerstände.

Filialisten erwarten heute, je nach Branche, Schaufensterfronten von 6 bis 20 Meter Länge, Außenverkaufszonen, Verkaufsflächen von mindestens 350 m2 plus Nebenräume, ebenerdigen Zugang, Lieferzonen und ein passendes gepflegtes Umfeld. Viele Altbauten erfüllen diese Anforderungen nicht (mehr). Kunden und das immer schwerer zu findende Verkaufspersonal erwarten zudem, Sauberkeit und Sicherheit.

Dr. Wulff Aengevelt, geschäftsführender Gesellschafter des DIP-Partners Aengevelt Immobilien:

„Sowohl Immobilieneigentümer als auch Kommunen müssen Anpassungen an gewachsene Anforderungen vornehmen, um die Nachhaltigkeit der Einzelhandelsstandorte zu sichern. Eigentümer müssen ihre Ladenlokale rechtzeitig bedarfsgerecht modernisieren, ggf. auch umbauen oder zusammenlegen und einen attraktiven Nutzungsmix herstellen. Städte müssen ein attraktives Umfeld gewährleisten und durch Erlebnissteigerungen über die reine Bedarfsdeckung deutlichen frequensichernden Mehrwert kreieren. Während man sich früher bemühte Fußgängerzonen nach uniformen Standards zu gestalten, sind in Städte heute deutlich individuellere Gestaltungsangebote gefragt.“

Entwicklung der Marktanteile der Vertriebsformen im Einzelhandel von 2014 bis 2024

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- +49 211 8391-307

- t.glodek@aengevelt.com