KEYFACTS.

Frankfurt auf einen Blick

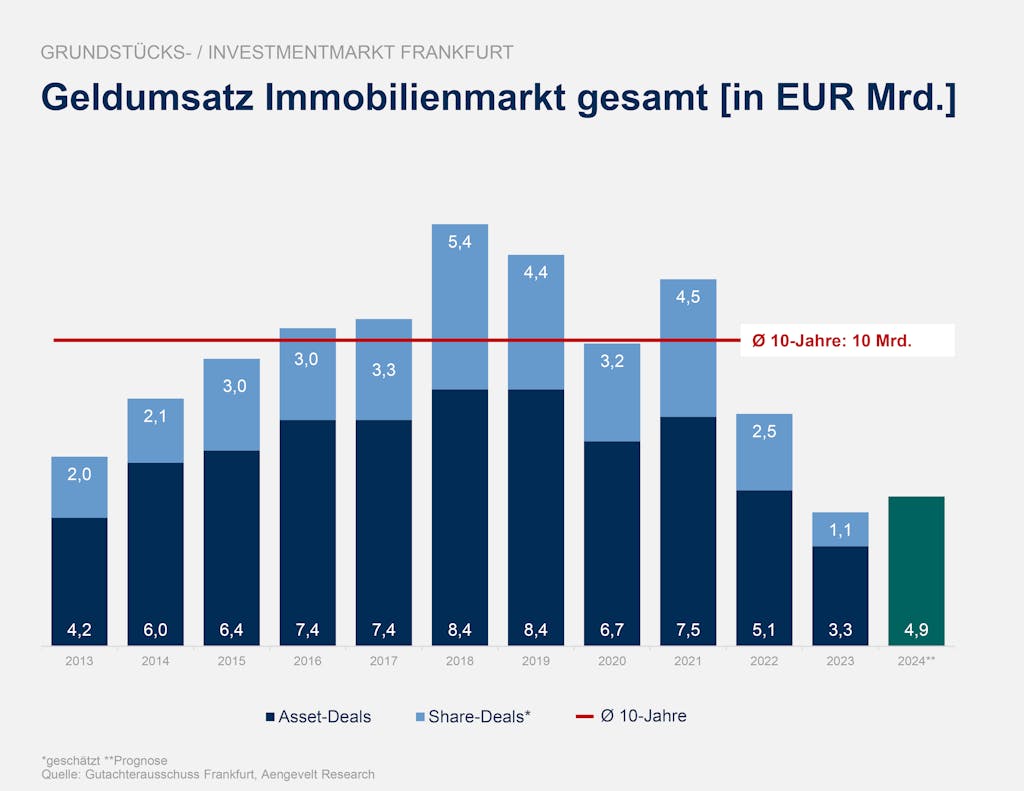

Geldumsatz Immobilienmarkt gesamt [in EUR Mrd.]

- Geldumsatz sinkt in 2023 um 42 % gegenüber dem Vorjahr.

- Asset-Deals gehen um 35 %zurück.

- Geldumsatz 2023 rd. 56 %unter Dekadenniveau.

- Fehlende Großtransaktionen wirken sich überproportional aus.

Prognose 2024:

- Leicht höheres Transaktionsgeschehen zu erwarten.

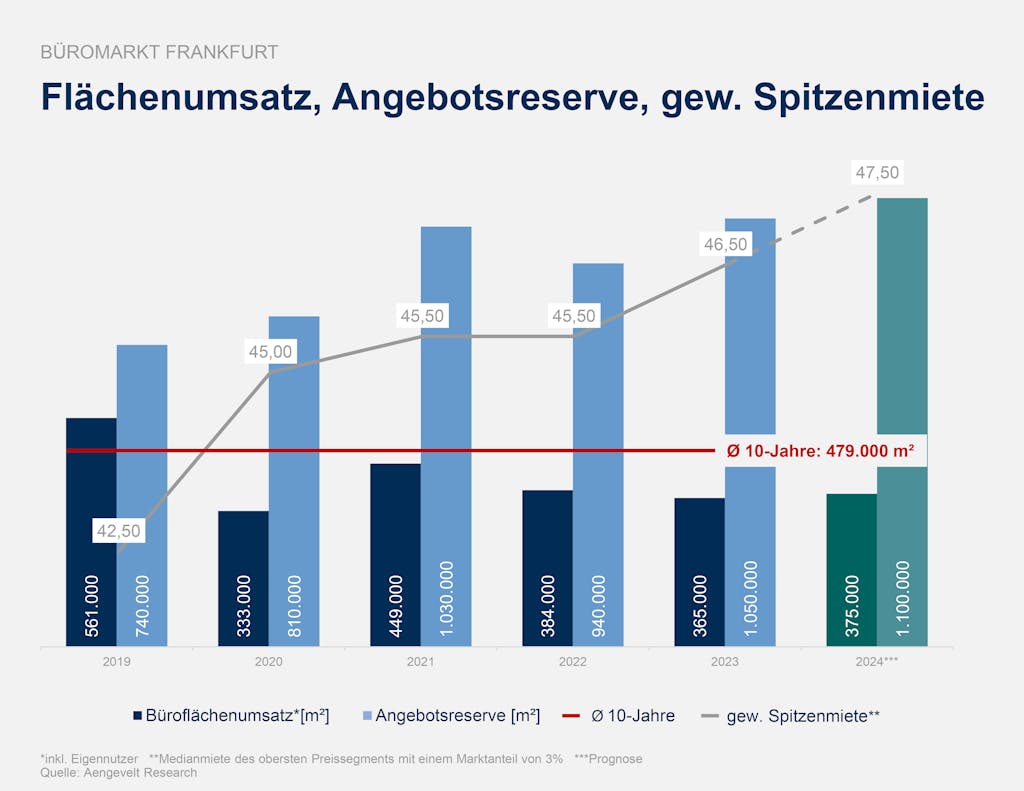

Flächenumsatz, Angebotsreserve, gew. Spitzenmiete

- Büroflächenumsatz:

Q1 2022: 117.700 m²

Q1 2023: 86.000 m²

Q1 2024: 92.600 m²

Prognose 2024:

- Büroflächenumsatz leicht über Vorjahresniveau.

- Angebotsreserve erhöht sich tendenziell; die Leerstandsquote steigt bei einem Gesamtbestand von rd. 11,6 Mio. m² auf 9,5 %.

- Spitzenmiete steigt segmentiell weiter.

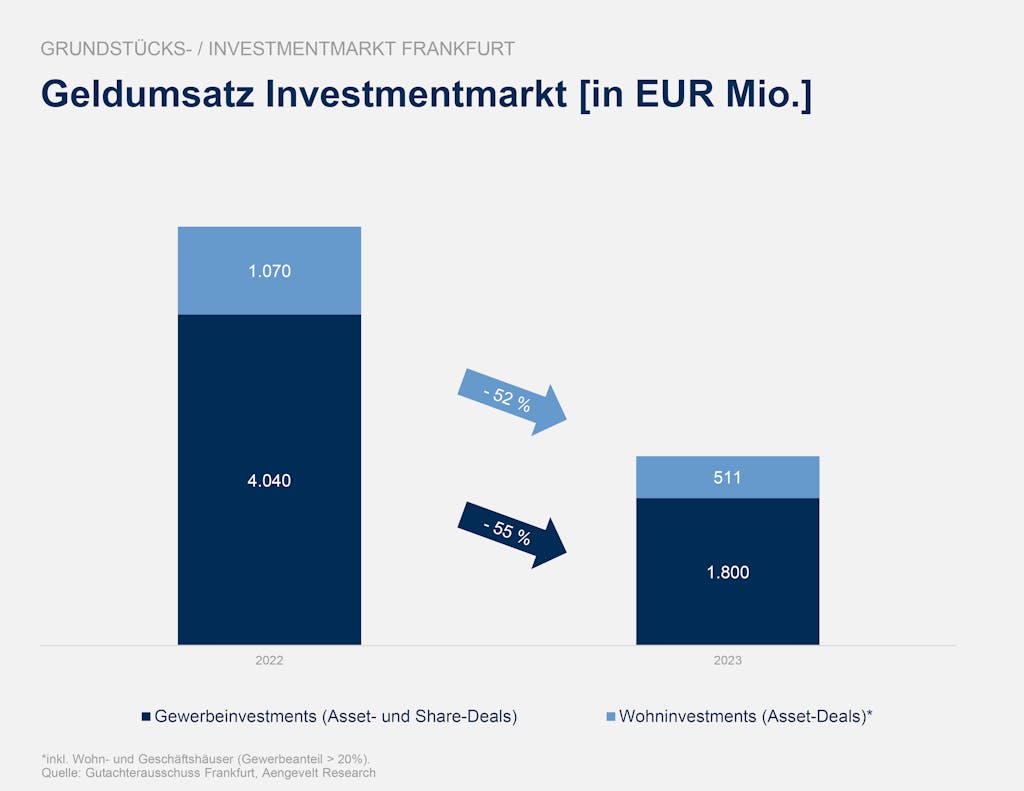

Geldumsatz Investmentmarkt [in EUR Mio.]

- Rückläufige Geldumsätze.

- Gewerbeinvestments mit 55 % Rückgang und somit 72 % unter Zehnjahresmittel (Ø EUR 6,4 Mrd. p.a.).

- Wohninvestments mit 52 %Rückgang rd. 49 % unter Dekadenniveau (Ø EUR 1 Mrd. p.a.).

KONTAKT.

Daniel Milkus

Niederlassungsleiter Frankfurt

-

Bleidenstraße 1 | 60311 Frankfurt/M.

- +49 69 92103-0

- d.milkus@aengevelt.com