Dresden auf einen Blick

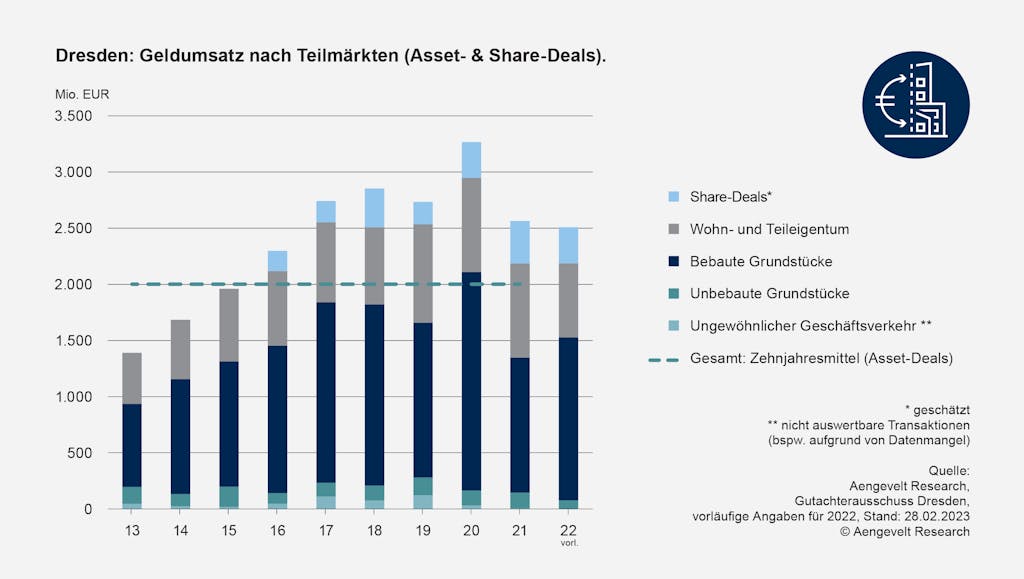

Dresden: Geldumsatz nach Teilmärkten (Asset- & Share-Deals).

Im Berichtsjahr 2022 belief sich das Transaktionsvolumen aller in Dresden gehandelten Grundstücke und Immobilien auf rd. EUR 2,19 Mrd. (Asset Deals inklusive Transaktionen des ungewöhnlichen Geschäftsverkehrs), damit wurde das Ergebnis aus dem Vorjahr beinahe punktgenau wiederholt (2021: EUR 2,19 Mrd.). Lediglich rd. 0,1 % bzw. EUR 3 Mio. fiel das Ergebnis dieses Jahr höher aus. Im Zehnjahresvergleich (Ø 2012 - 2021: EUR 2,11 Mrd.) liegt das Ergebnis rd. 3,9 % bzw. EUR 83 Mio. über dem Mittelwert. Ergänzend zum konventionellen Marktgeschehen treten noch die Gesellschaftsanteilsverkäufe (Share-Deals) hinzu mit einem binnen Jahresfrist um EUR rd. 60 Mio. bzw. 15,8 % gesunkenem Transaktionsvolumen in Höhe von rd. EUR 320 Mio. (2021: EUR 380 Mio.). Der Gesamtumsatz summiert sich im Berichtsjahr somit auf rd. EUR 2,51 Mrd. (2021: EUR 2,57 Mrd.).

Das Transaktionsvolumen auf dem Markt für bebaute Grundstücke (Objekte) nahm 2022 im Vergleich zum Vorjahr um 20,7 % zu und erreichte nach vorläufigen Analysen des Dresdner Gutachterausschusses einen Wert von EUR 1,45 Mrd. Der Geldumsatz übertrifft damit das Zehnjahresmittel um 16,1 % (Ø 2012 - 2021: EUR 1,25 Mrd.)

Insbesondere der Handel mit Grundstücksflächen für Wohn- und Geschäftshäuser (-79,5 %), Gewerbeimmobilien (-62,9%) sowie für unbebaute Grundstücke für Ein- und Zweifamilienhäuser (-45,3 %) nahm im Vergleich zum Vorjahr deutlich ab. Mit Ausnahme der Geschäftsgrundstücke wurde auf allen Teilmärkten ein Rückgang registriert.

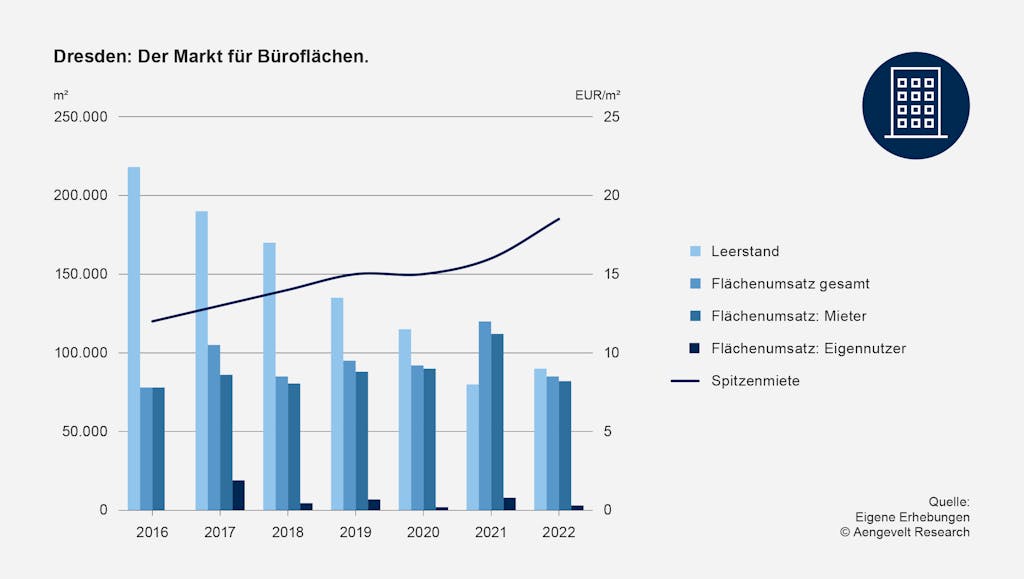

Dresden: Der Markt für Büroflächen.

Der Dresdner Büromarkt erzielte im Jahr 2022 einen vergleichsweisen moderaten Flächenumsatz von rd. 85.000 m². Das Vorjahresergebnis (2021: 120.000 m²) wurde folglich binnen Jahresfrist um rd. 29,2 % unterschritten ebenso wie das Zehnjahresmittel um rd. 8,3 %. Die Betrachtung des Flächenumsatzes nach Größenklassen zeigt 2022 ein überdurchschnittliches Umsatzergebnis in den kleinen und mittleren Flächensegmenten. Damit setzt sich der in den letzten Jahren begonnene Trend zu Gunsten größerer Transaktionen im Berichtsjahr nicht weiter fort. So werden bspw. größere Flächen überwiegend von der öffentlichen Hand gesucht.

Im Topsegment des Büroflächenmarktes stiegen die Spitzenmieten (Median der 3-5 % der teuersten Vermietungsflächen) weiter an. Mit EUR 18,50/m² liegt die Spitzenmiete immer noch weit über dem Dekadenmittel von nunmehr EUR 13,30/m².

Die mittleren Mieten in den Citylagen steigerten sich auf aktuell EUR 15,00/m². Der angrenzende Cityrand zeichnet für Neuvermietungen ebenfalls eine positive Entwicklung und liegt 2022 im Mittel bei EUR 12,00/m² (2021: rd. EUR 11,-/m²).

Der Leerstand bleibt im Berichtsjahr beinahe konstant und steigt lediglich leicht. Zum Jahresende 2022 beträgt der Leerstand rd. 90.000 m² bzw. 3,5 % des Bestandes von rd. 2,6 Mio. m².

Im Berichtsjahr wurden mit 68.300 m² mehr als doppelt so viele Büroflächen fertiggestellt wie im Vorjahr. Das Niveau liegt damit erneut markant über dem der vergangenen Dekade (Ø 2012 - 2021: 21.000 m²).

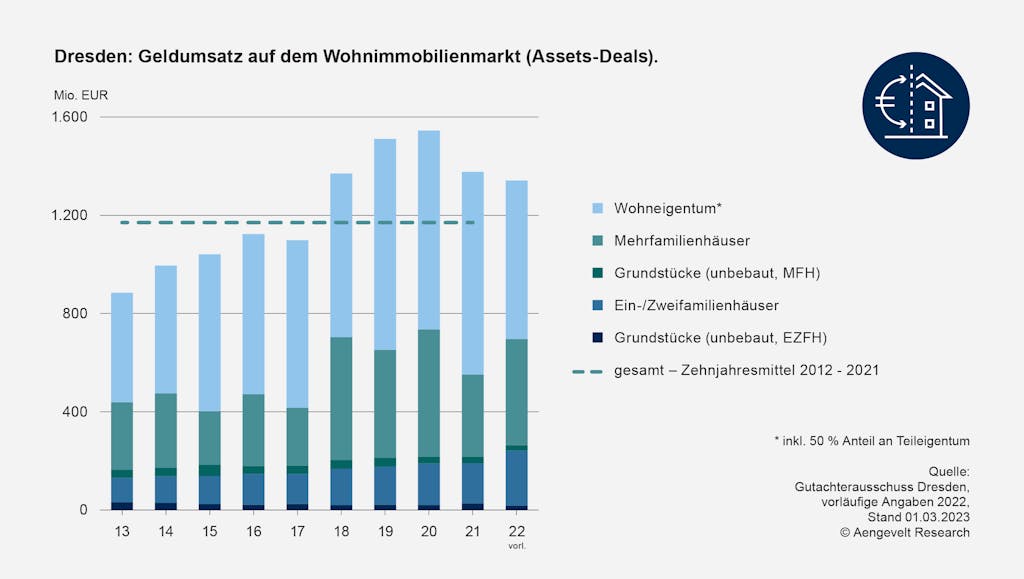

Dresden: Geldumsatz auf dem Wohnimmobilienmarkt (Assets-Deals).

Das Transaktionsvolumen auf dem gesamten Wohnungsmarkt in Dresden (unbebaut, bebaut, Wohn- und Teileigentum) belief sich nach vorläufigen Auswertungen des GAA Dresdens auf rund EUR 1,34 Mrd. Damit lag das Ergebnis rd. 2,9 % unter dem des Vorjahres (2021: EUR 1,38 Mrd.), jedoch rd. 14,5 % über dem langfristigen Mittelwert (Ø 2012 - 2021: rd. EUR 1,17 Mrd.).

Die Mietpreisspanne für Wiedervermietungen im Bestand lag 2022 zwischen EUR 6,70/m² und EUR 11,70/m². Im Durchschnitt stieg die Miete für Bestandswohnungen von EUR 8,20/m² im Vorjahr auf EUR 8,40/m².

Auch im Angebotsbereich Neubauwohnungen zog das Mietniveau weiterhin moderat an. Hier werden im Durchschnitt EUR 11,60/m² bei Neuvermietungen gezahlt. Aktuell werden Mieten von EUR 9,30/m² bis 15,90/m² gefordert.

Für den gesamten Wohnungsneubau (Wohn- und Nichtwohngebäude) wurden im Berichtsjahr nur noch rd. 1.512 (2021: 2.875) Baugenehmigungen erteilt. Gegenüber dem langfristigen Zehnjahresmittel (2012 - 2021: 2.799 WE) bedeutet das einen markanten Rückgang um 46,0 %.

Der Wohnungsmarkt der sächsischen Landeshauptstadt ist von einem konstantem Bevölkerungswachstum geprägt, welches sich angesichts knapper Wohnraumversorgung auch in steigenden Miet- und Kaufpreisen widerspiegelt und zu einer wachsenden Anspannung beiträgt.

Ullrich Müller

Niederlassungsleiter Leipzig

-

Salomonstraße 21 Brockhaus-Zentrum | 04103 Leipzig

- +49 341 99776-47

- u.mueller@aengevelt.com