Die Stimmung in der Wohnungswirtschaft hellt sich auf

Ein Spezialist für das Recycling von Elektro- und Altmetallschrott mit Hauptsitz im Raum Hannover, suchte einen passenden Standort zur Eröffnung einer Niederlassung in Sachsen-Anhalt. Aengevelt Magdeburg betreute das Unternehmen umfassend bei der Suche und vermittelte in weniger als drei Monaten einen Zehnjahresmietvertrag plus Verlängerungsoptionen für eine komplette Gewerbeliegenschaft im Raum Magdeburg. Insgesamt umfasst die Liegenschaft rd. 3.350 m² Hallen-, rd. 750 m² Büro- sowie rd. 4.500 m² Bereits seit Sommer 2020 befragt Aengevelt Immobilien halbjährlich Experten aus allen Bereichen der Wohnungswirtschaft zu Krisen-Einflüssen auf den Markt. Ging es beim Befragungsstart vorrangig um Corona-Auswirkungen, sind es nun Themen wie das aktuelle Marktumfeld mit Ukraine-Krieg, Konflikten in Nahost, Energiekrise, Energiewende, Kreditzinsen, Inflation etc.

Ergebnis der aktuellen Umfrage:

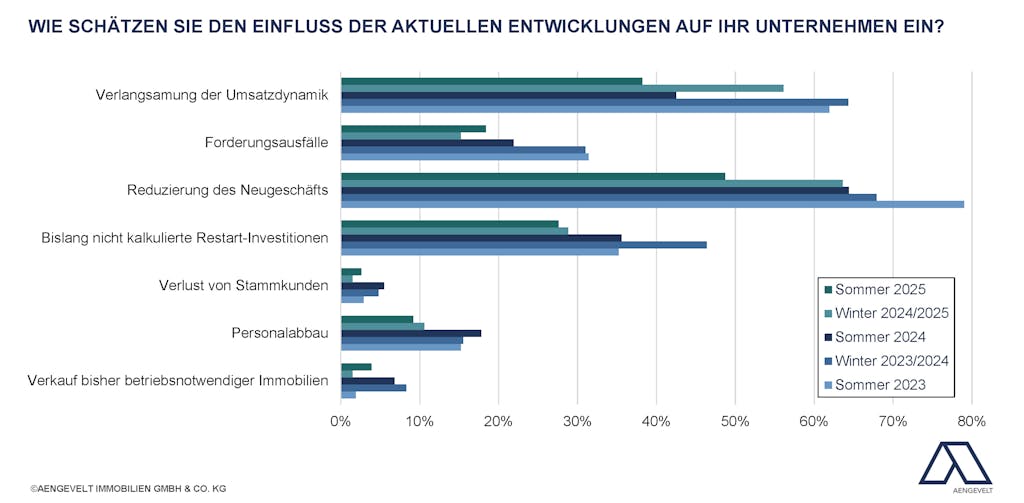

- Die Stimmung der Befragungsteilnehmer hellt sich zunehmend auf: So ist beispielsweise der Anteil der Befragungsteilnehmer, die eine Reduzierung des Neugeschäfts erwarten, unter 50 % gesunken. In der Winterbefragung 2024/2025 waren es noch deutlich über 60 %.

- Auch der Anteil derjenigen, die eine Verlangsamung der Umsatzdynamik befürchten, und der in der Winterbefragung 2024/2025 wieder deutlich gestiegen war, ist um 18 Prozentpunkte gesunken.

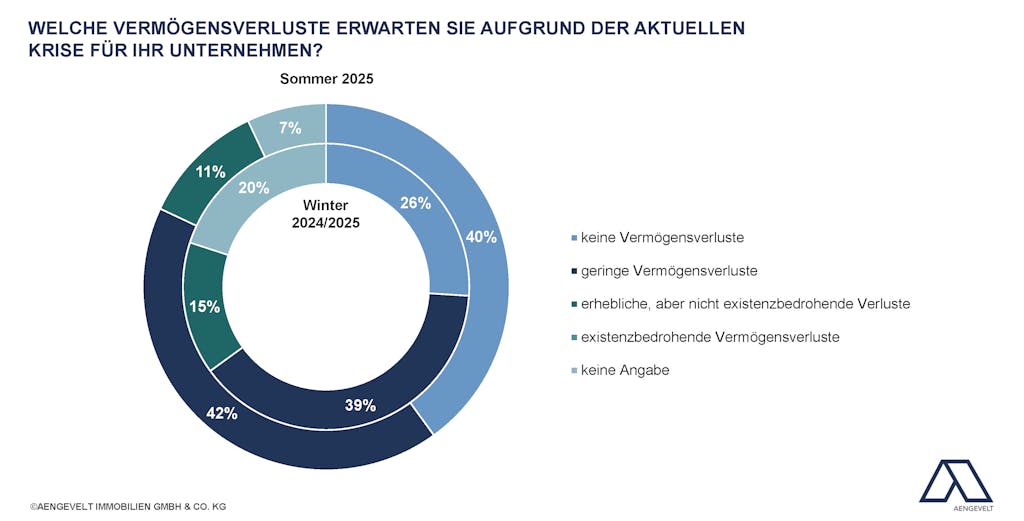

- Mehr Optimismus zeigt sich ebenfalls bei der Frage nach Vermögensverlusten der Unternehmen: In der Winterbefragung 2024/2025 erwarteten lediglich 26 % der Befragungsteilnehmer keine Einbußen. In der aktuellen Befragung ist ihr Anteil auf 40 % gestiegen.

- Eine weitere Entspannung zeigt sich auch bei der verringerten Sorge hinsichtlich eines befürchteten krisenbedingten Personalabbaus.

Differenzierte Auswirkungen.

Unter der Fragestellung “Wie schätzen Sie den Einfluss der aktuellen Entwicklungen auf Ihr Unternehmen ein?“ konnten die Teilnehmer wie bei den vorherigen Befragungen aus dem gleichen Spektrum möglicher Auswirkungen für ihr Unternehmen wählen, wobei Mehrfachantworten möglich waren. Dazu zählen:

- Verlangsamung der Umsatzdynamik

- Forderungsausfälle

- Reduzierung des Neugeschäfts

- Erhöhter Kostenaufwand durch bislang nicht kalkulierte Restart-Investitionen

- Verlust von Stammkunden

- Personalabbau

- Verkauf bisher betriebsnotwendiger Immobilien (zum vierten Mal abgefragt)

Die größte Sorge, nämlich hinsichtlich einer Reduzierung des Neugeschäfts, wird kontinuierlich kleiner: Befürchteten dies im Winter 2024/25 noch 63,6 % der Befragungsteilnehmer, ist ihr Anteil in der aktuellen Befragung markant auf 48,7 % gesunken. Allerdings liegt dieser Wert immer noch deutlich über dem bislang niedrigsten Wert aus der Sommerbefragung 2022 (25 %). Gegenüber dem bisherigen Höchstwert aus der Sommerbefragung 2023 (79 %) ist indessen ein kontinuierlicher und deutlicher Rückgang um rd. 30 Prozentpunkte festzustellen.

An zweiter Stelle kommen die Befürchtungen vor einer abgeschwächten Umsatzdynamik. Hier gab es zuletzt eine Trendumkehr: Ging der Anteil der Befragungsteilnehmer im Sommer 2024 gegenüber Winter 2023/24 (64,3 %) noch deutlich um nahezu 22 Prozentpunkte auf 42,5 % zurück, stieg der Anteil im Winter 2024/25 wieder deutlich um rd. 14 Prozentpunkte auf rd. 56 % an. Im Sommer 2025 erfolgte erneut ein Richtungswechsel: Der Anteil sank nun wieder um knapp 18 Prozentpunkte auf 38,2 %. Hierin spiegelt sich eine wieder optimistischere Einschätzung hinsichtlich der zukünftigen Marktentwicklung wider als noch im Winter.

Auch der Anteil der Befragungsteilnehmer, die von einem erhöhten Kostenaufwand durch bislang nicht kalkulierte Restart-Investitionen ausgehen, ist geringfügig auf rd. 28 % zurückgegangen (Winter 2024/2025: 29 %).

Weitere positive Entwicklung: Der Anteil der Befragungsteilnehmer, die einen Personalabbau in ihren Unternehmen befürchten, ist gegenüber dem bisherigen Höchstwert im Sommer 2024 (18 %) zum zweiten Mal gesunken und stellt sich in der aktuellen Befragung auf nun rd. 9 % (Winter 2024/25: rd. 11 %).

Dagegen ist der Anteil derer, die mit Forderungsausfällen rechnen, wieder um rd. drei Prozentpunkte auf 18,4 % gestiegen (Winter 2024/2025: 15,2 %).

Mit dem Verlust von Stammkunden rechnet ebenfalls ein wieder steigender, wenn auch immer noch geringer Anteil der Befragungsteilnehmer: Waren es im Winter 2024/2025 lediglich 1,5 %, sind es aktuell 2,6 %.

Zum bisher fünften Mal wurde außerdem die Einschätzung bzgl. eines Verkaufs bisher betriebsnotwendiger Immobilien u.a. zur Stärkung des Eigenkapitals abgefragt. Waren es in der Sommerbefragung 2024 rd. 7 % und in der Winterbefragung 2024/2025 1,5 %, sind es aktuell 3,9 %.

Frage nach Vermögensverlusten.

Nach Befragungsstart im Winter 2022/2023 wurde aktuell zum fünften Mal danach gefragt, welche Vermögensverluste die Befragungsteilnehmer für ihr Unternehmen erwarten. Ergebnis der Sommerbefragung 2025:

- Mit 40 % gibt ein deutlich gestiegener Anteil der Befragungsteilnehmer an, keine Vermögensverluste zu erwarten. Im Winter 2024/2025 waren es lediglich 26 %.

- Der Anteil der Befragungsteilnehmer, die lediglich mit geringen Verlusten rechnen, ist gegenüber der Winterbefragung 2024/2025 (39 %) auf 42 % gestiegen.

- Dagegen ist der Anteil der Befragungsteilnehmer, die erhebliche, wenn auch nicht existenzbedrohende Verluste erwarten, weiter auf nun 11 % gesunken (Winter 2024/2025: 15 %; Sommer 2024: 18 %; Winter 2023/24: 25 %).

- Mit existenzbedrohenden Vermögensverlusten rechnet wie bereits in der Winterbefragung 2024/2025 niemand mehr (Sommer 2024: 2 %).

Fazit: Die aktuelle Befragung zeigt, dass die Krise für die Wohnungswirtschaft noch nicht überwunden ist, sich die Sorgen indessen weiter verringern. Das gilt u.a. Befürchtungen hinsichtlich Vermögensverlusten und eines Personalabbaus.

Magdalena Kolak, Senior Analystin Aengevelt Research: „Die aktuelle Entwicklung stimmt positiv, zeigt aber auch, dass immer noch Verunsicherung herrscht. Dazu trägt neben dem aktuellen Marktumfeld mit angekündigtem Stellenabbau in mehreren deutschen Kernbranchen, internationalen Konflikten etc. u.a. auch die Wohnungspolitik der neuen Bundesregierung bei, die bislang noch zu wenig Impulse für den längst überfälligen nachhaltigen Wachstumsschub im Wohnungsneubau setzt. Gleichzeitig hält die Verunsicherung beim Wohnungsbestand z.B. hinsichtlich des Gebäudeenergiegesetzes, gezielter Förderprogramme für die Bestandssanierung etc. an. Kurz: Es fehlt an Planungssicherheit in Kombination mit Anreizen für Investoren und Bestandshalter, um die Dynamik gerade auch im wohnwirtschaftlichen Bereich nachhaltig zu steigern.“

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- +49 211 8391-307

- t.glodek@aengevelt.com