Artikel teilen

Aengevelt prognostiziert 2023 moderateres Umsatzgeschehen am Büromarkt Leipzig.

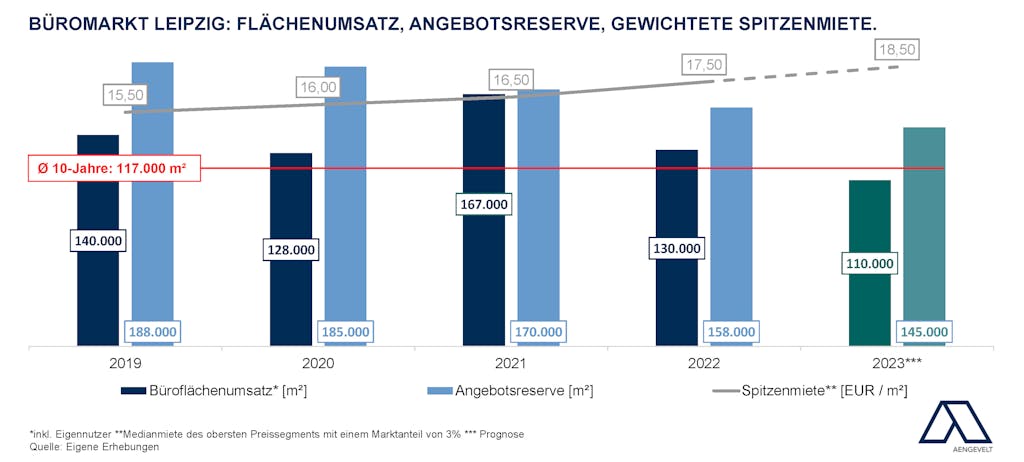

- Der Leipziger Büromarkt konnte nach Analysen von Aengevelt Research 2022 ungeachtet der schwierigen Rahmenbedingungen ein sehr gutes Ergebnis erzielen: Mit einem Büroflächenumsatz von rd. 130.000 m² wurde zwar der Rekordwert des Vorjahres (2021: 167.000 m²) um 22 % verfehlt, indessen das Dekadenmittel (Ø 2012- 2021: 117.000 m² p.a.) um rd. 11 % übertroffen.

- Für 2023 zeichnet sich ein etwas moderateres Marktgeschehen ab. Entsprechend prognostiziert Aengevelt Research für 2023 einen leicht rückläufigen Büroflächenumsatz um 110.000 m², der damit lediglich 6 % unter dem Zehnjahresmittel läge.

Für das erste Quartal 2023 analysiert Aengevelt Research ein im Vergleich zum Vorjahreszeitraum etwas verhalteneres Transaktionsgeschehen mit rd. 18.500 m² Bürofläche (Q1 2021: rd. 24.000 m²).

Abbau der Angebotsreserve setzt sich fort.

- Während in anderen Bürostandorten wie z.B. Berlin, Frankfurt oder Düsseldorf der Abbau der kurzfristig verfügbaren Angebotsreserve (bezugsfähig innerhalb von drei Monaten) von der Krise gestoppt bzw. im Trend sogar wieder umgekehrt wurde, setzte sich in Leipzig die Leerstandsreduzierung fort: Die Angebotsreserve stellt sich Anfang 2023 auf rd. 158.000 m². Das sind lediglich 4,1 % des Gesamtbestandes von rd. 3,9 Mio. m². Anfang 2022 waren es 170.000 m² bzw. 4,4 %.

- Hinzu kommt, dass Leipzig für ein “Funktionieren“ des Marktes eine Fluktuationsreserve in Höhe von rd. 116.500 m² benötigt wird und von der gesamten Angebotsreserve rd. 68.000 m² auf strukturelle Leerstände (mind. 50 % eines Gebäudes stehen seit mind. 5 Jahren leer) entfallen. Dadurch besteht in Leipzig ein Angebotsdefizit in Höhe von 26.500 m², insbesondere im Segment der modernen, nachfrage- und ESG-gerechten Büroflächen.

- Für 2023 prognostiziert Aengevelt Research erneut einen Abbau der Angebotsreserve auf rd. 145.000 m².

Anziehende Büroflächenfertigstellung.

- Nachdem das Fertigstellungsvolumen 2021 gegenüber dem Vorjahr deutlich auf rd. 35.000 m² anzog und damit das Dekadenmittel (Ø 2012-2021: rd. 17.000 m² p.a.) klar übertraf, zog es 2022 nochmals auf rd. 42.000 m² an. Allerdings waren hiervon Anfang 2022 bereits knapp 60 % bzw. 25.000 m² vorvermarktet, so dass lediglich 17.000 m² disponible Flächen auf den Markt kamen.

- 2023 wird die Fertigstellung nach bisherigen Erkenntnissen leicht auf rd. 39.000 m² steigen. Allerdings sind hiervon zum Jahresanfang 2023 erst ein Drittel vorvermarktet, so dass mit rd. 26.000 m² etwas mehr neue Bürofläche als im Vorjahr disponibel auf den Markt kommen.

- Für 2024 wird dann erneut ein überdurchschnittliches Fertigstellungsvolumen um 35.000 m² erwartet. Indessen bestehen auch hier Unwägbarkeiten, ob alle im Bau befindlichen oder geplanten Objekte plangemäß fertiggestellt oder in Bauabschnitte gestreckt / aufgeschoben werden.

- Grundsätzlich wächst damit die Verfügbarkeit moderner und ESG-gerechter Büroflächen. Das ist positiv, da dies seitens der Nutzer zunehmend ein Anmietungskriterium darstellt.

Stabiles Mietpreisniveau.

- Angesichts der hohen Marktdynamik bei gleichzeitig knappem Angebot moderner Büroflächen hat sich die gewichtete Spitzenmiete 2022 erneut von EUR 16,50/m² auf EUR 17,50/m² erhöht, genauso wie die mittlere Miete in Citylagen mit aktuell rd. EUR 13,50/m² (Anfang 2022: EUR 12,50/m²), während die mittlere stadtweite Miete geringfügig auf ca. EUR 9,90/m² (Anfang 2022: EUR 10,50/m²) nachgegeben hat.

- Für 2022 prognostiziert Aengevelt Research angesichts der bislang noch immer geringen Verfügbarkeit moderner, markt- und nachfragegerechter Büroflächen u.a. eine nochmals auf EUR 18,50/m² steigende Spitzenmiete.