Artikel teilen

Aengevelt prognostiziert verhaltene Dynamik am Büromarkt Düsseldorf.

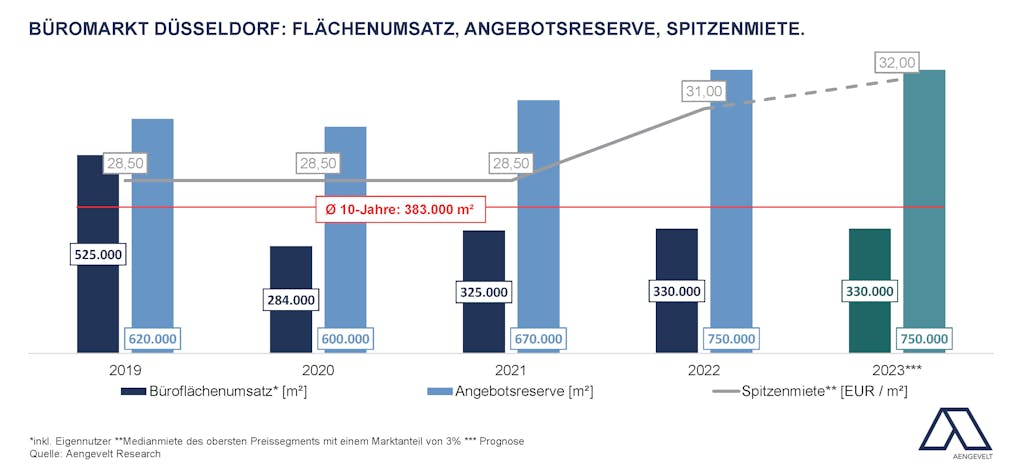

- Nach Analysen von Aengevelt Research erzielte der Büromarkt in der Region Düsseldorf (inkl. Neuss, Ratingen, Erkrath etc.) im Gesamtjahr 2022 einen Büroflächenumsatz (inkl. Eigennutzer) von rd. 330.000 m². Gegenüber dem Vorjahr 2021 (325.00 m²) bedeutet dies eine leichte Steigerung rd. 1,7 %. Im Vergleich zum Dekadenmittel (Ø 2012-2021: 383.000 m²) sind es rd. 14 % weniger.

- Von dem Gesamtflächenumsatz entfallen rd. 288.000 m² auf das Düsseldorfer Stadtgebiet (2021: rd. 280.200 m²) und knapp 42.000 m² auf das Umland (2021: 44.300).

- Für 2023 prognostiziert Aengevelt Research einen stabilen Büroflächenumsatz von erneut rd. 330.000 m².

- Allerdings startete das Marktgeschehen mit einer nur geringen Dynamik: Im ersten Quartal 2023 wurden nach Analysen von Aengevelt Research lediglich rd. 51.000 m² Bürofläche kontrahiert. Das sind rd. 28 % weniger als im ersten Quartal 2022 (rd. 71.000 m²), entspricht indessen dem Wert des ersten Quartals 2021.

Krise stoppt Abbau der Angebotsreserve.

- Da viele Unternehmen und Büronutzer angesichts der schwierigen Rahmenbedingungen geplante Flächenexpansionen zurückgestellt bzw. sich sogar verkleinert haben, setzte sich der Anstieg der kurzfristig verfügbaren Angebotsreserve (bezugsfähig innerhalb von drei Monaten) in 2022 fort und erhöhte sich innerhalb eines Jahres von rd. 670.000 m² auf aktuell rd. 750.000 m².

- Die Leerstandsquote erhöhte sich entsprechend von 7,2 % auf rd. 8,1 % des Gesamtbestandes von 9,3 Mio. m².

- Für 2023 prognostiziert Aengevelt Research eine Stabilisierung der Angebotsreserve bei etwa 750.000 m².

Anziehende Büroflächenfertigstellung, Entspannung voraussichtlich ab 2022.

- Ungeachtet der gestiegenen Angebotsreserve ist die Verfügbarkeit moderner, ESG-gerechter Büroflächen in Düsseldorf angesichts der hohen Nachfrage deutlich zu gering. Das liegt u.a. an der seit Jahren nur moderaten Neubautätigkeit. So wurden in den jüngsten zehn Jahren (2012–2021) durchschnittlich rd. 88.000 m² neue Bürofläche pro Jahr fertiggestellt.

Dieser Trend setzte sich 2022 mit einem Neubauvolumen von rd. 90.000 m² fort. Das entspricht gerade einmal einem Prozent vom Gesamtbestand. Zudem waren hiervon Anfang 2022 bereits rd. 62 % vorvermarktet und damit lediglich rd. 34.000 m² noch disponibel.

- 2023 wird die Fertigstellung voraussichtlich auf rd. 110.000 m² anziehen. Hiervon war zum Jahresanfang 2023 erst rund ein Drittel bzw. 36.000 m² vorvermarktet.

- Für 2024/2025 ist – in Abhängigkeit von notwendigen, ausreichend hohen Vorvermarktungsquoten > 50 % - ein Fertigstellungsvolumen von zusammen lediglich rd. 155.000 m² zu erwarten. Dabei kann es indessen aufgrund von Lieferengpässen, Facharbeitermangel etc. zu Verzögerungen kommen. Insgesamt ist das deutlich zu wenig, um die Nachfrage zu bedienen.

Anziehende Spitzenmiete.

- Nachdem die gewichtete Spitzenmiete mehrere Jahre in Folge bei rd. EUR 28,50/m² verharrte, zog sie in 2022 deutlich auf EUR 31,-/m² an. Die mittlere Miete in Citylagen erhöhte sich nur leicht auf ca. EUR 22,-/m² (2021: EUR 21,90/m²).

- Für 2023 prognostiziert Aengevelt Research einen weiteren Anstieg der Spitzenmiete auf rd. EUR 32,-/m².