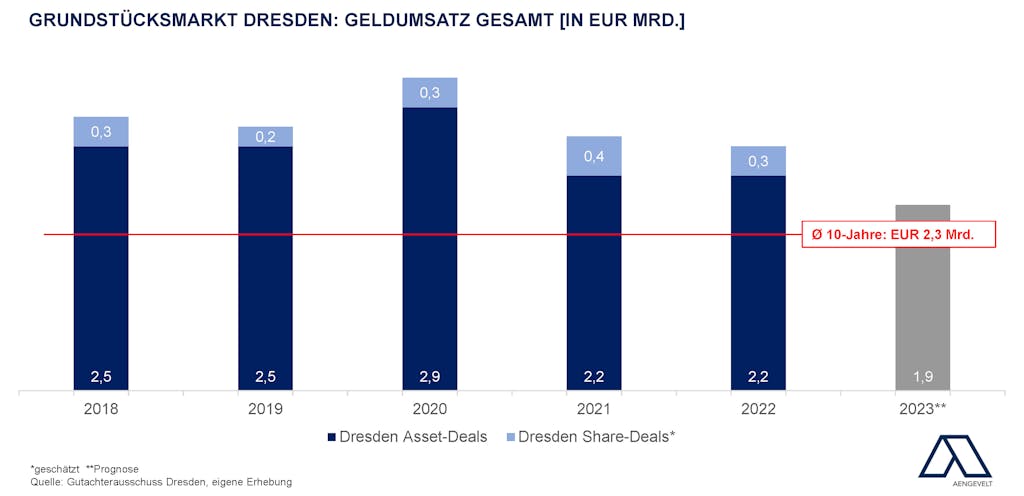

Aengevelt analysiert überdurchschnittlichen Geldumsatz am Dresdner Grundstücksmarkt.

- Nachdem am Dresdner Grundstücksmarkt nach Analysen von Aengevelt Research 202 mit einem Geldumsatz von rd. EUR 3,27 Mrd. ein neuer Rekordwert erzielt wurde, erreichte das Transaktionsvolumen 2021 mit rd. EUR 2,6 Mrd. erwartungsgemäß einen geringeren, indessen erneut deutlich überdurchschnittlichen Wert.

An dieses Ergebnis konnte der Dresdner Immobilienmarkt 2022 - ungeachtet der schwierigen Rahmenbedingungen - mit einem Geldumsatz von rd. EUR 2,5 Mrd. anschließen. Zudem liegt der Wert rd. 11 % über dem Mittelwert der jüngsten zehn Jahre (Ø 2012 bis 2021: EUR 2,27 Mrd.).

Hiervon entfielen rd. EUR 2,19 Mrd. auf Asset-Deals und damit exakt so viel wie im Vorjahr sowie rd. EUR 320 Mio. auf Share-Deals, also den Verkauf von Gesellschaftsanteilen (2021: rd. EUR 380 Mio.).

- Für 2023 prognostiziert Aengevelt Research indessen einen deutlich geringeren Geldumsatz um EUR 1,9 Mrd. am Dresdner Grundstücksmarkt, der damit etwa 16 % unter dem Dekadenmittel läge.

Dresdner Investmentmarkt: Rückläufiges Wohninvestmentsegment.

- Der 2022 am Dresdner Investmentmarkt erzielte Geldumsatz in Höhe von rd. EUR 1,62 Mrd. liegt rd. 5 % über dem Vorjahreswert (2021: EUR 1,54 Mrd.).

- Der Dresdner Gewerbeinvestmentmarkt (Asset- und Share-Deals) gab dabei 2022 moderat um 5 % auf rd. EUR 816 Mio. nach (2021: EUR 860 Mio.).

- Für das Segment der Wohninvestments (inkl. Wohn-/Geschäftshäuser) analysiert Aengevelt Research dagegen einen soliden Anstieg des Geldumsatzes um 18 % auf rd. EUR 806 Mio. (2021: EUR 683 Mrd.). Dieser Wert erreicht zudem das Niveau des Dekadenmittels (Ø 2012-2021: EUR 816 Mio.).

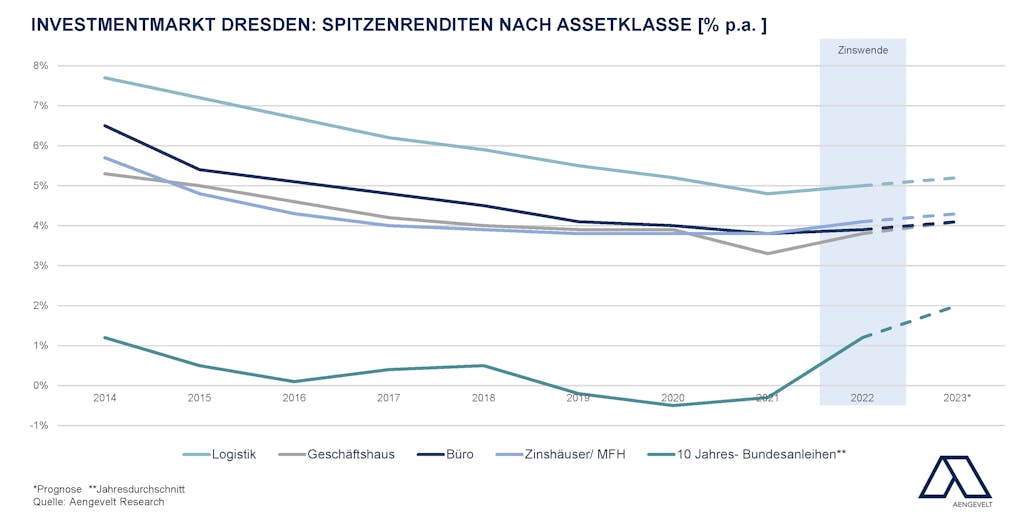

Wendepunkt bei den Renditen.

Seit Jahren kannten die Spitzenrenditen in Dresden analog zu anderen Investmentmärkten für alle Asset-Klassen nur eine Richtung: nach unten. Entsprechend erreichten sie 2021 – bis auf Logistik-Objekte – ein Niveau unter 4% p.a., lagen damit indessen im Vergleich zu den Big Seven immer noch etwa einen Prozentpunkt höher.

Mit den deutlich gestiegenen Kreditzinsen setzte in Dresden dann wie auch in anderen Metropolen die Trendwende mit seit langem wieder steigenden Spitzenrenditen ein:

- Den deutlichsten Anstieg verzeichnete 2022 die Spitzenrendite für erstklassige Geschäftshäuser in Dresdner Top-Lagen: Sie stieg um 50 Basispunkte auf rd. 3,8 % p.a. (2021: 3,1 % p.a.).

- Die Spitzenrendite für top Wohnimmobilien stieg um 30 Basispunkte auf aktuell 4,1 % p.a. (2021: 3,8 % p.a.).

- Für Logistikobjekte erhöhte sich die Spitzenverzinsung um 20 Basispunkte auf nun 5,0 % p.a. (2021: 4,8 % p.a.).

- Reine Büroobjekte in Top-A-Lagen verzeichneten den geringsten Anstieg um lediglich 10 Basispunkte von 3,8 % p.a. auf aktuell 3,9 % p.a.

- Für 2023 prognostiziert Aengevelt Research füralle Assetklassen einen weiteren Anstieg der Spitzenrendite, allerdings in einem relativ moderaten Umfang von jeweils 20 bis 30 Basispunkten.