Artikel teilen

Aengevelt analysiert Geldumsatz am Berliner Grundstücksmarkt auf Dekadenniveau.

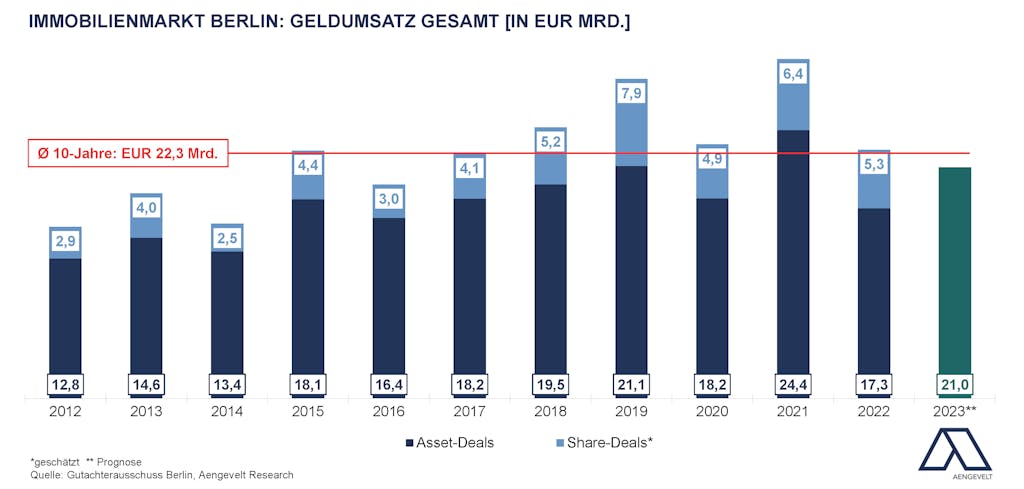

- Nach Analysen von Aengevelt Research wurde am Berliner Grundstücksmarkt 2022 ein Geldumsatz von rd. EUR 22,6 Mrd. kontrahiert. Das Ergebnis liegt rd. 27 % unter dem Vorjahresrekord (2021: rd. EUR 30, 8 Mrd.), erreicht indessen den Mittelwert der jüngsten zehn Jahre (Ø 2012-2021: EUR 22,3 Mrd.).

Hiervon entfielen rd. EUR 17,3 Mrd. auf Asset-Deals (2021: EUR 24,4 Mrd.) und rd. EUR 5,3 Mrd. auf Share-Deals, also dem Verkauf von Gesellschaftsanteilen (2021: rd. EUR 6,4 Mrd.).

- Für 2023 prognostiziert Aengevelt Research einen Geldumsatz von plus / minus EUR 21 Mrd., der damit unter das Niveau des Dekadenmittels fallen würde.

Berliner Investmentmarkt mit zweitbestem Ergebnis.

- Der 2022 am Berliner Investmentmarkt erzielte Geldumsatz in Höhe von rd. EUR 14,4 Mrd. liegt deutlich unter dem Vorjahreswert (2021: EUR 20,1 Mrd.), bei dem es sich allerdings um das zweithöchste bisher erzielte Transaktionsvolumen handelt.

Ausschlaggebend war hier u.a. das deutlich gestiegene Niveau für Kreditzinsen, die insbesondere in der zweiten Jahreshälfte zu einem stark rückläufigen Transaktionsgeschehen führte.

- Der am Berliner Gewerbeinvestmentmarkt (Asset- und Share-Deals) erzielte Geldumsatz sank vergleichsweise moderat um 11 % auf rd. EUR 8,4 Mrd. (2021: rd. EUR 9,4 Mrd.) und bleibt damit der größte Markt für gewerbliche Investments in Deutschland.

- Stärker fiel der Umsatzrückgang im Segment der reinen Wohninvestments (Asset- und Share-Deals) aus: Hier sank das Transaktionsvolumen 2022 um 31 % auf EUR 4,2 Mrd. (2021: EUR 6,1 Mrd.).

- Noch deutlicher verringerte sich der Geldumsatz bei den Wohn- und Geschäftshäusern (Gewerbeflächenanteil > 20 %; Asset-Deals), nämlich um rd. 59 % auf rd. EUR 1,86 Mrd. (2021: EUR 4,52 Mrd.).

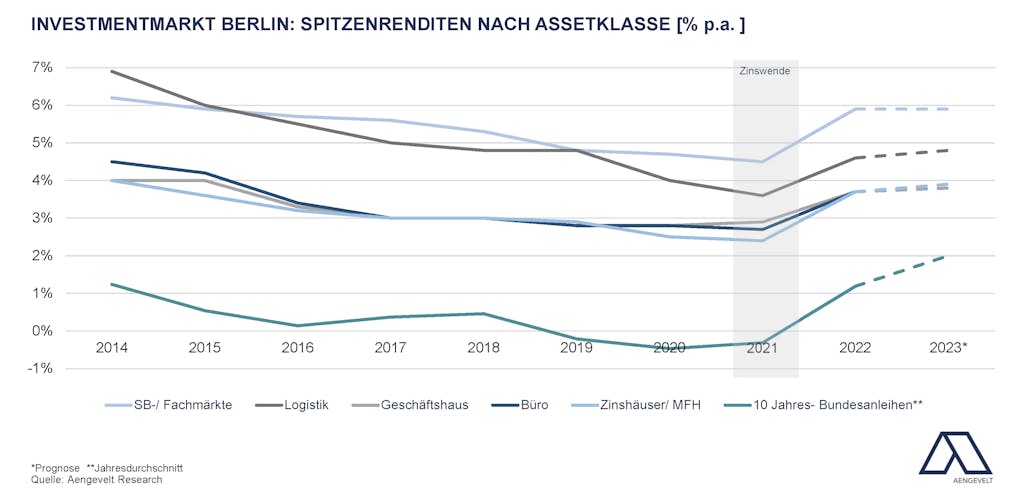

Steigende Spitzenrenditen.

Kannten die Spitzenrenditen in Berlin für nahezu alle Asset-Klassen jahrelang nur eine Richtung, nämlich nach unten, war 2021 der Wendepunkt mit einer Seitwärtsbewegung bzw. bereits leicht steigenden Renditen z.B. im Bereich der Geschäftshäuser, zu verzeichnen. Diese Entwicklung beschleunigte sich 2022 deutlich:

- So ist die Spitzenrendite für erstklassige Geschäftshäuser in Top-A-Lagen gegenüber dem Vorjahr signifikant von 2,9 % auf 3,7 % p.a. gestiegen.

- Für reine Büroobjekte in A-Lagen hat die Top-Verzinsung sogar um einen ganzen Prozentpunkt auf 3,7 % p.a. angezogen.

- Die Spitzenrendite für SB-/Fachmärkte erhöhte sich 2022 sogar um 140 Basispunkte auf rd. 5,9 % p.a.

- Die Spitzenrenditen für top Wohnimmobilien sind ebenfalls deutlich um 130 Basispunkte auf 3,7 % p.a. gestiegen (2021: 2,4 % p.a.).

- Selbst der Gewinner der Coronakrise, das Logistiksegment, bot 2022 eine markant um 100 Basispunkte gestiegene Spitzenrendite von 4,6 % p.a. nach.

- Für 2023 prognostiziert Aengevelt Research eine leicht weiter steigende Spitzenrendite in allen Assetklassen bzw. eine Seitwärtsbewegung bei SB-/Fachmärkten. Damit bietet Berlin eigenkapitalstarken Investoren interessante Einstiegsmöglichkeiten.