Deutscher Einzelhandelsmarkt bleibt unter Druck.

Jahresbilanz 2025 / Ausblick 2026 der DIP – Deutsche Immobilien-Partner.

DIP: Deutscher Einzelhandelsmarkt bleibt unter Druck.

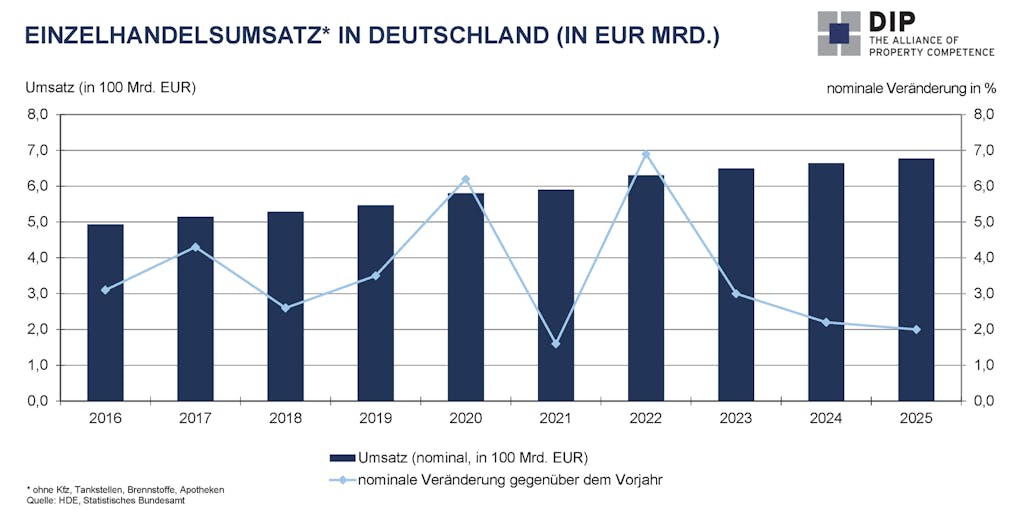

Nach Analysen von “DIP – Deutsche Immobilien-Partner“ erzielte der deutsche Einzelhandelsmarkt 2025 nominal mit rd. EUR 677 Mrd. einen neuen Rekordumsatz (2024: rd. EUR 664 Mrd.). Dabei legte der Online-Handel nach Ermittlungen des Handelsverbands Deutschland (HDE) um rd. 4,5 % auf rd. EUR 92,4 Mrd. zu (2024: rd. EUR 88,4 Mrd.) und erreicht damit ebenfalls einen neuen Spitzenwert.

Gleichzeitig blieb die über alle von DIP analysierten Standorte gemittelte Spitzenmiete für Top-Einzelhandelsflächen stabil. In den Einzelmärkten gab es indessen differenzierte Entwicklungen.

Die Investitionen in Einzelhandelsimmobilien sind gegenüber dem Vorjahr gestiegen.

Ungeachtet der gestiegenen Umsatzzahlen ist festzustellen, dass die wirtschaftliche Stagnation im Jahr 2025 den Einzelhandel in Deutschland weiter belastet. Hintergrund dafür sind folgende Faktoren:

- Der Reallohnindex stieg im Jahresdurchschnitt um rd. 2,0 %, konnte jedoch die Kaufkraftverluste der Vorjahre nur teilweise kompensieren.

- Die Arbeitslosenquote stieg im Jahresdurchschnitt geringfügig auf 6,1 %, ein Plus von 0,1 Prozentpunkten im Vergleich zum Vorjahr. Die Zahl der Arbeitslosen stellt sich damit im Jahresdurchschnitt auf 2,82 Mio., begleitet von einem Rückgang der Arbeitskräftenachfrage, die 2025 den niedrigsten Stand der letzten 20 Jahre erreichte.

- Die Sparneigung der Verbraucher ging leicht zurück, und das Konsumklima zeigte zum Jahresende eine moderate Erholung, blieb indessen mit -21,3 Punkten auf einem sehr niedrigen Niveau. Der GfK/NIM-Konsumklimaindex gab gegenüber dem Vorjahr nochmals nach und lag zum Jahresende 2025 bei rund -23,4 Punkten (Ende 2024: -21,3) und verschlechterte sich zum Jahresanfang 2026 auf -26,9.

- Belastend wirkten insbesondere die weiterhin hohen Lebensmittel- und Energiepreise, die trotz nachlassender Inflation das reale verfügbare Einkommen reduzierten und zunehmende Sorgen um Arbeitsplatzverluste infolge von Standortverlagerungen, Produktionskürzungen und angekündigten Schließungen in zentralen Industriebranchen.

- Dabei lassen sich die langfristigen Entwicklungen im stationären Einzelhandel auch an der Anzahl der Geschäfte ablesen: Waren es nach HDR-Analysen 2015 bundesweit noch rd. 372.000 Geschäfte, sank ihre Zahl bis 2025 um 19 % auf nur noch rd. 301.500. Dieser Trend wird sich nach HDE-Prognosen weiter fortsetzen.

Differenzierte Entwicklung der Einzelhandelsumsätze.

Ungeachtet dieser schwierigen Ausgangslage konnte der Einzelhandel 2025 mit etwa EUR 677 Mrd. einen neuen Rekordumsatz verbuchen. Dieses Ergebnis bedeutet nominal ein Umsatzplus von 2 % gegenüber 2024 (rd. EUR 664 Mrd.). Preisbereinigt liegt der reale Umsatz u.a. aufgrund der Inflation indessen lediglich 0,2 % über dem Vorjahreswert.

Bei der Umsatzentwicklung ist zwischen dem stationären und dem Online-Handel zu differenzieren:

- Nachdem der Umsatz des Online-Handels nach Analysen vom HDE während der Pandemie sprunghaft um rd. 47 % von rd. EUR 59 Mrd. in 2019 auf knapp EUR 86,7 Mrd. in 2021 zulegte, wurde sein Wachstum 2022 erstmals seit Jahren gestoppt und gab um -2,5 % auf EUR 84,5 Mrd. nach. 2023 kehrte sich dieser Trend mit einem Anstieg auf rd. EUR 85,4 Mrd. wieder um und setzte sich 2024 mit einem nominellen Plus von 3,4 % auf rd. EUR 88,4 Mrd. fort. 2025 stieg der Umsatz erneut um rd. 4,5 % auf EUR 92,4 Mrd.

- Auch der Umsatz im stationären Einzelhandel (sonstiger Einzelhandel mit Waren verschiedener Art; bspw. Waren- und Kaufhäuser) legte gegenüber dem Vorjahr um rd. 1,6 % auf rd. EUR 585 Mrd. zu (2024: rd. EUR 576 Mrd.).

Differenzierte Entwicklung des Spitzenmietniveaus.

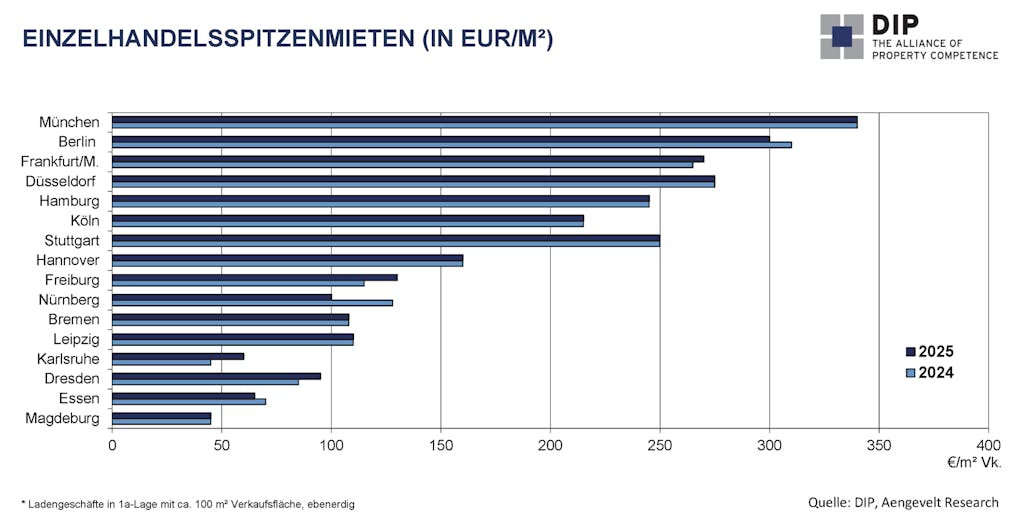

2025 stellte sich die gemittelte Spitzenmiete in den von DIP analysierten Märkte im Vergleich zum Vorjahr stabil auf EUR 173,-/m², bleibt damit indessen deutlich unter dem Wert von 2022 (EUR 179,-/m²). Dabei analysiert DIP unterschiedliche Mietentwicklungen:

- Während die Spitzenmieten in Frankfurt um EUR 5,-/m² und in Dresden um EUR 10,-/m² bzw. in Freiburg und Karlsruhe um jeweils EUR 15,-/m² gestiegen sind, sanken sie in Berlin (- EUR 10,-/m²), Nürnberg (- EUR 28,-/m²) und Essen (- EUR 5,-/m²). In den anderen Standorten verzeichnet DIP stabile Spitzenmieten.

- In den “Big Seven“ Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart stellt sich die die mittlere Spitzenmiete unverändert auf rd. EUR 271,-/m².

- In den übrigen neun Märkten liegt die die durchschnittliche Spitzenmiete für 1A-Lagen mit rd. EUR 97,-/m² leicht über dem Vorjahreswert (2024: rd. EUR 96,-/m²).

- Die höchsten Spitzenmieten werden unverändert in München mit EUR 340,-/m² erzielt, gefolgt von Berlin (EUR 300,-/m²), Düsseldorf (EUR 275,-/m²) und Frankfurt (EUR 270,-/m²).

Die aufgezeigten Entwicklungen in den Einzel-Märkten von deutlich gestiegenen Spitzenmieten über stabile Preise bis hin zu weiteren Mietpreisrückgängen zeigen die Heterogenität des deutschen Einzelhandels angesichts seiner Polyzentralität auf.

Perspektiven und Investmentchancen

- Am Markt für Einzelhandelsinvestments stieg der Geldumsatz in 2025 gegenüber dem Vorjahr um rd. 10 % auf rd. EUR 6,44 Mrd. (2024: rd. EUR 5,84 Mrd.). Besonders in den A-Standorten war eine positive Entwicklung sichtbar. Dabei standen vor allem München und Berlin mit bedeutenden Transaktionen im Fokus. Die übrigen A-Städte verzeichneten eine vergleichsweise noch verhaltene, jedoch ebenfalls zunehmend stabile Aufwärtsentwicklung.

- Parallel dazu ist die durchschnittliche Spitzenrendite in den 16 analysierten Märkten für Geschäftshäuser in top Citylagen moderat um 10 Basispunkte auf aktuell 4,7 % p.a. gestiegen, während sie sich für SB- und Fachmärkte stabil auf 6,1 % p.a. stellt.

- Für das Jahr 2026 wird erwartet, dass sich die Nachfrage weiterhin stark auf Fachmarkt- und lebensmittelgeankerte Investments sowie auf entsprechende Portfoliolösungen konzentriert. Auch Highstreet-Lagen mit hoher Passantenfrequenz sowie etablierte Luxuslagen wirtschaftlich starker Standorte bleiben rege gefragt. Diese Investitionen reagieren allerdings sensibel auf Preis- und Zinsentwicklungen, sodass Transaktionen vor allem bei attraktiven Rendite-Risiko-Profilen realisiert werden. Dabei deutet der Marktstart bisher auf eine stabile Entwicklung vor allem der Spitzenrenditen im Jahr 2026 hin.

DIP - Deutsche Immobilien-Partner

DIP wurde 1988 als Brancheninnovation gegründet und ist als bedeutendster Verbund rechtlich selbständiger Immobilien-Dienstleister seitdem kontinuierlich erweitert worden.

DIP-Partner sind: AENGEVELT IMMOBILIEN GmbH & Co. KG, Aigner Immobilien GmbH, Arnold Hertz Immobilien GmbH & Co. KG, Beyer Immobilien GmbH, HUST Immobilien GmbH & Co. KG, Immobilien SOLLMANN+ZAGEL GmbH, Wellmann Immobilien GmbH & Co. KG und Wittlinger & Compagnie GmbH & Co. KG.

Darüber hinaus ist der DIP-Leistungsumfang sinnvoll um „preferred partner“ erweitert worden. Dabei handelt es sich um: albrings + mülle ag, AP Solutions GmbH, EBZ Business School GmbH, FRIS, GÖRG Partnerschaft von Rechtsanwälten mbB, Logar & Partner Immobilientreuhand GmbH, Olivier Versicherungen und TÜV Rheinland Industrie Service GmbH.

Mit der praxisbewährten Erweiterung zum Kompetenznetzwerk mit renommierten „klassischen“ Immobiliendienstleistern als DIP-Partner und Spezialisten aus verschiedenen Service-Organisationen als „preferred partner“ bietet DIP seinen nationalen und internationalen Kunden den „Komplettservice rund um die Immobilie und aus einer Hand“.

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- +49 211 8391-307

- t.glodek@aengevelt.com