DIP analysiert moderates Umsatzgeschehen am deutschen Markt für Immobilieninvestments.

Jahresbilanz 2025 / Trends 2026 der DIP – Deutsche Immobilien-Partner.

Nach Analysen von DIP wurde 2025 am deutschen Investmentmarkt ein Geldumsatz von rd. EUR 33,1 Mrd. (Wohnportfolios und gewerbliche Investments) erzielt. Dieser Wert liegt rd. 5 % unter dem Vorjahreswert (2024: EUR 34,7 Mrd.), indessen 53 % unter dem jüngsten Zehnjahresmittel (Ø 2015 - 2024: rd. EUR 70 Mrd.).

In den verschiedenen Assetklassen stellt sich das Marktgeschehen 2025 wie folgt dar:

- Auf dem gewerblichen Investmentmarkt wurde mit einem Transaktionsvolumen von rd. EUR 24,7 Mrd. das Vorjahresniveau (2025: rd. EUR 25,1 Mrd.) erreicht. Der Wert liegt indessen 52 % unter dem aktuellen Zehnjahresmittel.

- Im Wohnsegment blieb der Geldumsatz 2025 mit rd. EUR 8,3 Mrd. (ausschließlich Portfolios) rd. 13 % unter dem Vorjahreswert (2024: rd. EUR 9,6 Mrd.). Der jüngste Zehnjahresdurchschnitt wurde um 55 % verfehlt.

- 2025 weisen die Spitzenrenditen in allen Assetklassen bis auf das Segment der SB-/Fachmärkte, wo es keine Veränderungen gab, einen geringen Anstieg um 10 Basispunkte auf.

- Für 2026 erwartet DIP eine moderate segment- und regionaldifferenzierte Belebung des Investitionsgeschehen. Entsprechend prognostiziert DIP für 2026 ein Investmentvolumen um EUR 35 Mrd., das immer noch deutlich unterhalb des Dekadenmittels läge.

Gewerbliche Transaktionen nach Nutzungsart: Einzelhandel vorne.

- Im gewerblichen Investmentsegment verzeichneten 2025 die Assetklassen Einzelhandels- und Büroinvestments einen Umsatzanstieg. Am stärksten fiel der Zuwachs bei Büroinvestments aus: Hier stieg der kontrahierte Geldumsatz um knapp 16 % auf rd. EUR 6,28 Mrd. (2024: EUR 5,42 Mrd.). Damit belegt dieses Marktsegment innerhalb der Gewerbeinvestments in 2025 Platz 2 nach Platz 4 in 2024.

- Auf Platz 1 kommt das Einzelhandelssegment mit rd. EUR 6,44 Mrd., was einem Plus von 10 % entspricht (2024: EUR 5,84 Mrd.).

- Auf dem dritten Platz folgt das Segment “Logistik“, das mit rd. EUR 6,12 Mrd. in 2025 einen Umsatzrückgang um nahezu 17 % hinnehmen musste (2024: rd. EUR 7,34 Mrd.).

- Im Segment “Sonstige“, das u.a. Hotels und Pflegeimmobilien umfasst, gab der Geldumsatz 2025 um rd. 10 % auf rd. EUR 5,87 Mrd. nach (2024: EUR 6,53 Mrd.).

Gewerbliche Investments in den “Big Seven“: Berlin wieder auf Platz 1.

- In den “Big Seven“ Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart sank das gewerbliche Transaktionsvolumen nach DIP-Analysen von EUR 12,5 Mrd. in 2024 um 9 % bzw. EUR 1,1 Mrd. auf EUR 11,4 Mrd. Die Marktquote gab von auf 46 % des gewerblichen Investmentvolumens in Deutschland nach (2024: 50 %).

- Innerhalb der “Big Seven“ belegt Berlin mit einem Geldumsatz von EUR 3,21 Mrd. (= -8 %) erneut die Spitzenposition vor München (EUR 2,45 Mrd. = -5 %), Hamburg (EUR 1,87 Mrd. = -14 %) und Köln (EUR 1,33 Mrd. = +21 %).

- Dahinter folgen Düsseldorf (EUR 1,12 Mrd. = +11 %), Frankfurt (EUR 0,786 Mrd. = -50 %) und Stuttgart (EUR 0,61 Mrd. = +13 %).

Wohninvestments mit deutlichem Anstieg.

- Der Umsatz mit Wohnportfolien sank 2025 um 13 % auf EUR 8,34 Mrd. (2024: EUR 9,6 Mrd.). Dieser Wert liegt zudem 55 % unter dem Zehnjahresmittel.

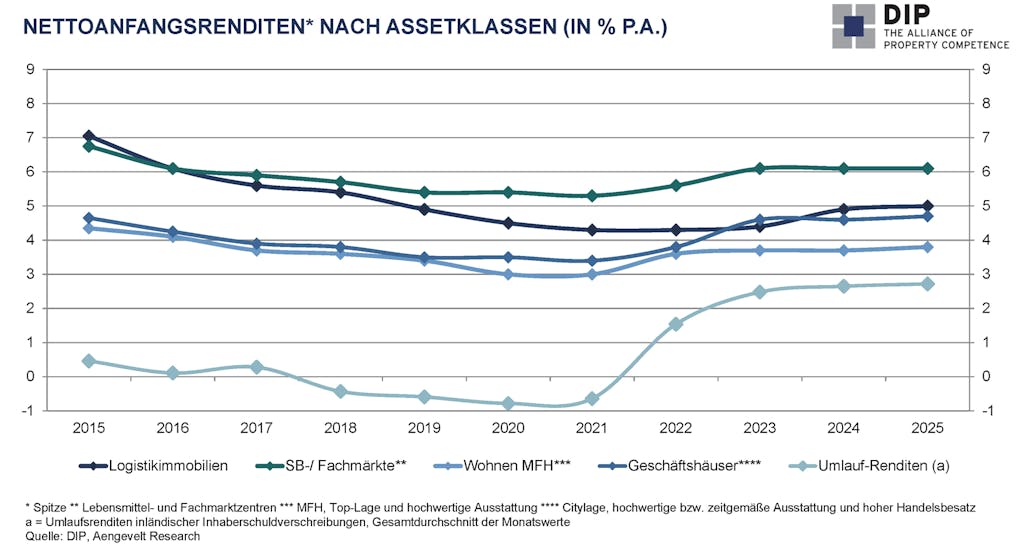

Renditen in Seitwärtsbewegung.

Nachdem die Spitzenrenditen jahrelang gesunken sind, stiegen sie in den Jahren 2022 und 2023 wieder deutlich an und gingen 2024 mit Ausnahme des Logistiksegments in eine Seitwärtsbewegung über. Dieser Trend setzte sich 2025 fort. Im Segment der SB-/Fachmärkte gab es keine Veränderung, lediglich im Bürosegment gab die Spitzenrendite leicht nach. Diese Entwicklung bestätigt, dass die Preisfindungsphase in den verschiedenen Assetklassen weitgehend abgeschlossen ist. Im Detail:

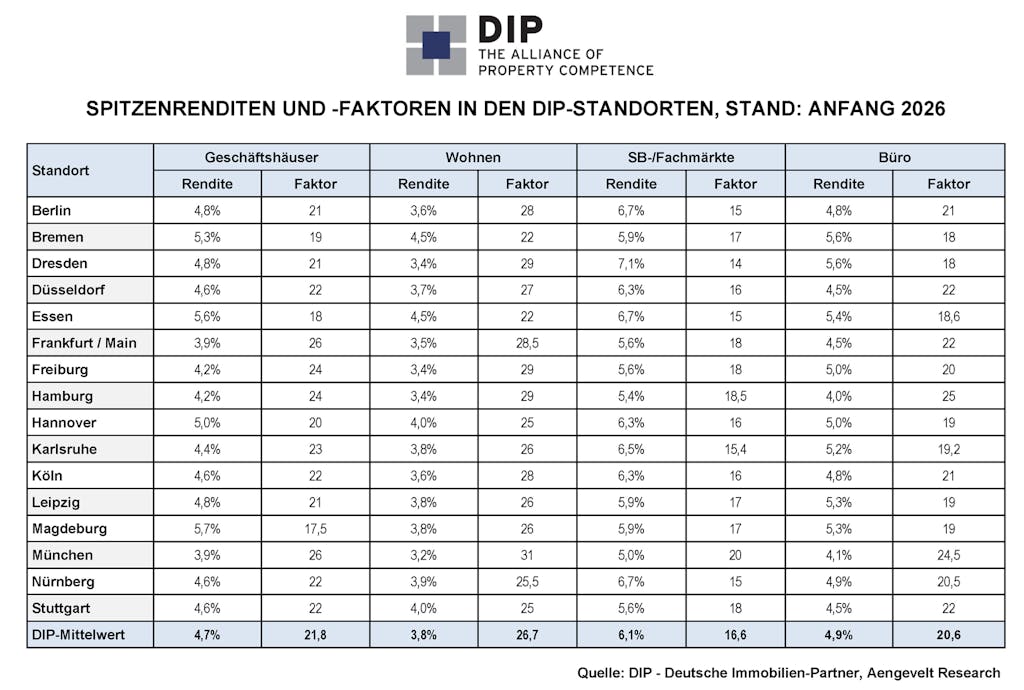

- Für Top-Geschäftshäuser steigen die Spitzenverzinsungen im Mittel der DIP-Märkte um 10 Basispunkte auf rd. 4,7 % p.a., für reine Bürohäuser sinkt sie auf 4,9 % p.a. (2024: 5,0 %).

- Die wie bereits im Vorjahr niedrigste Spitzenrendite erzielen Wohninvestments mit 3,8 % p.a. (+10 Basispunkte). 2025 führt hier München mit 3,2 % p.a. die “Preisliste“ an vor Dresden und Freiburg mit jeweils 3,4 % p.a.

- Die Spitzenrenditen für SB-/Fachmärkte stellen sich stabil auf 6,1 % p.a.

- Für Logistikimmobilien analysiert DIP in 2024 einen zum Vorjahr leichten Anstieg um 10 Basispunkte auf eine Spitzenrendite von 5,0 % p.a.

DIP - Deutsche Immobilien-Partner

DIP wurde 1988 als Brancheninnovation gegründet und ist als bedeutendster Verbund rechtlich selbständiger Immobilien-Dienstleister seitdem kontinuierlich erweitert worden.

DIP-Partner sind: AENGEVELT IMMOBILIEN GmbH & Co. KG, Aigner Immobilien GmbH, Arnold Hertz Immobilien GmbH & Co. KG, Beyer Immobilien GmbH, HUST Immobilien GmbH & Co. KG, Immobilien SOLLMANN+ZAGEL GmbH, Wellmann Immobilien GmbH & Co. KG und Wittlinger & Compagnie GmbH & Co. KG.

Darüber hinaus ist der DIP-Leistungsumfang sinnvoll um „preferred partner“ erweitert worden. Dabei handelt es sich um: albrings + mülle ag, AP Solutions GmbH, EBZ Business School GmbH, FRIS, GÖRG Partnerschaft von Rechtsanwälten mbB, Logar & Partner Immobilientreuhand GmbH, Olivier Versicherungen und TÜV Rheinland Industrie Service GmbH.

Mit der praxisbewährten Erweiterung zum Kompetenznetzwerk mit renommierten „klassischen“ Immobiliendienstleistern als DIP-Partner und Spezialisten aus verschiedenen Service-Organisationen als „preferred partner“ bietet DIP seinen nationalen und internationalen Kunden den „Komplettservice rund um die Immobilie und aus einer Hand“.

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- +49 211 8391-307

- t.glodek@aengevelt.com