Deutsche Büromärkte: Moderate Erholung trifft auf wachsende Leerstände.

Die kontinuierliche Analyse von 15 ausgewählten deutschen Büromärkten – darunter Berlin, Bremen, Düsseldorf, Essen, Frankfurt am Main, Freiburg, Hamburg, Hannover, Karlsruhe, Köln, Leipzig, Magdeburg, München, Nürnberg und Stuttgart – ermöglicht DIP – Deutsche Immobilien-Partner einen fundierten Querschnittsvergleich. Dabei lassen sich nicht nur regionale Unterschiede zwischen Nord, Süd, West und Ost herausarbeiten, sondern auch strukturelle Merkmale in Abhängigkeit von der Marktgröße der einzelnen Städte analysieren.

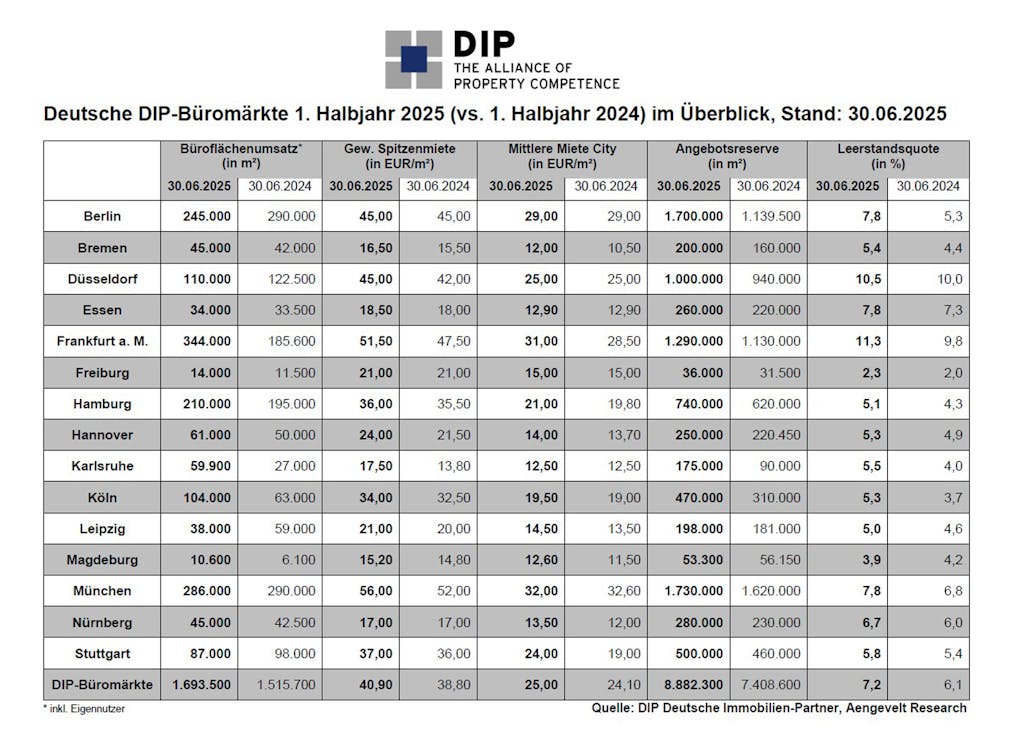

Nach Analysen von DIP – Deutsche Immobilien-Partner war in nur etwa einem Drittel der untersuchten Büromärkte ein leichter Rückgang der Flächenumsätze zu verzeichnen. Insgesamt zeigt sich im Vergleich zum ersten Halbjahr 2024 demnach ein moderater Anstieg der Marktaktivität:

- Im ersten Halbjahr 2025 belief sich der Gesamtbüroflächenumsatz (inkl. Eigennutzer) bei rd. 1,69 Mio. m². Damit liegt das Ergebnis rd. 12 % über dem Vorjahresergebnis (1,52 Mio. m²), bleibt jedoch rd. 11% unter dem langjährigen Mittel (Ø 1. Halbjahr 2015 - 2024: 1,89 Mio. m²).

- Der Büroflächenleerstand ist in den DIP-Märkten binnen Jahresfrist um rd. 1,47 Mio. m² auf aktuell rd. 8,88 Mio. m² angestiegen. Die Leerstandsquote wuchs damit von 6,1 % Ende Juni 2024 auf aktuell 7,2 %.

- Gleichzeitig erhöhte sich indessen die durchschnittliche gewichtete Spitzenmiete in den analysierten deutschen Büromärkten gegenüber dem Vorjahreszeitraum um EUR 2,10/m² bzw. 5,0 % auf rd. EUR 40,90 /m² (1. Halbjahr 2024: rd. EUR 38,80/m²).

Während sich bundesweit ein moderater Anstieg der Büroflächennachfrage zeigt, entwickelte sich der Flächenumsatz auf regionaler Ebene uneinheitlich. Ein Drittel der 15 DIP-Büromärkte musste im Vergleich zum Vorjahreszeitraum Einbußen hinnehmen, während die übrigen Standorte teilweise deutliche Zuwächse verzeichneten:

- Rückläufige Büromarktzahlen analysiert DIP in den Städten Leipzig (-36 %), Berlin (-16 %), Stuttgart (-11 %) und Düsseldorf (-10 %).

- Essen (+1,5 %) und München (-1,4 %) zeigten sich im Vergleich zum Vorjahr weitgehend stabil und bewegten sich auf nahezu unverändertem Umsatzniveau.

- In Karlsruhe (+ 122 %), Frankfurt a. M. (+ 85 %), Magdeburg (+ 74 %), Köln (+ 65 %), Freiburg und Hannover jeweils (+ 22 %), Hamburg (+ 8 %), Bremen (+ 7 %) und Nürnberg (+ 6 %) stiegen die Büroflächenumsätze an.

Büromarkt in den „Big Seven“: Solides Wachstum.

- Die „Big Seven“ (Berlin, Düsseldorf, Frankfurt/M., Hamburg, Köln, München, Stuttgart) erzielten ein Büroflächenumsatz von insgesamt 1,39 Mio. m². Dies entspricht einem Anstieg von 141.900 m² bzw. rd. + 11 % gegenüber dem Vorjahreszeitraum (1. Halbjahr 2024: 1,24 Mio. m²). Der Anteil der „Big Seven“ an den gesamten analysierten DIP-Büromärkten liegt damit weiterhin stabil bei 82 %.

- Frankfurt a. M. avanciert zur umsatzstärksten Stadt im Bundesvergleich: Mit rd. 344.000 m² vermieteter Bürofläche konnte der Markt seinen Vorjahreswert von 185.600 m² um beachtliche 85 % steigern. München, bislang führender Standort, folgt nun auf Rang zwei mit rd. 286.000 m², was nahezu dem Vorjahresniveau entspricht (1. Halbjahr 2024: 290.000 m², -1,4 %).

- Berlin folgt mit rd. 245.000 m² auf Rang drei, musste jedoch einen spürbaren Rückgang von 16 % gegenüber dem Vorjahr hinnehmen (1. Halbjahr 2024: 290.000 m²), ein Indiz für die aktuell verhaltenere Marktaktivität in der Hauptstadt.

- In Köln (104.000 m²; +65 %) und Hamburg (210.000 m²; +8 %) legten die Büroflächenumsätze im Vergleich zum Vorjahreszeitraum spürbar zu – insbesondere Köln verzeichnete eine dynamische Entwicklung.

- Dagegen blieb die Marktentwicklung in Düsseldorf (110.000 m²; -10 %) und Stuttgart (87.000 m²; -11 %) verhalten. Beide Märkte mussten weiterhin Umsatzrückgänge hinnehmen.

Übrige DIP–Büromärkte zeigen robuste Entwicklung.

- In den acht weiteren DIP-Büromärkten außerhalb der „Big Seven“ zeichnete sich im ersten Halbjahr 2025 erstmals wieder ein positiver Trend ab: Der Büroflächenumsatz stieg dort um rd. 13 % auf etwa 307.500 m² (1. Halbjahr 2024: rd. 271.600 m²).

- Die deutlichsten Zuwächse verzeichneten Karlsruhe mit einem Plus von 122 % auf 59.900 m² (Vorjahr: 27.000 m²) sowie Magdeburg mit einem Anstieg um 74 % auf 10.600 m² (Vorjahr: 6.100 m²).

- Lediglich Leipzig weist eine rückläufige Umsatzentwicklung auf mit aktuell 38.000 m² (1. Halbjahr 2024: 59.000 m², - 36 %).

Leerstand wächst weiter – Angebotsreserven steigen in nahezu allen Märkten.

- Der Gesamtumfang der kurzfristig verfügbaren Büroflächen in den 15 DIP-Standorten nahm im Jahresverlauf um 1.473.700 m² (+ 20 %) auf rd. 8,9 Mio. m² zu.

- Entsprechend erhöhte sich die durchschnittliche Leerstandsquote binnen Jahresfrist von 6,1 % auf aktuell 7,2 %.

- In den „Big Seven“ summierte sich der Zuwachs der Angebotsreserve auf rd. 1,21 Mio. m², was einem Anstieg um etwa 19 % entspricht. Damit liegt das verfügbare Flächenvolumen dort inzwischen bei rd. 7,43 Mio. m²

- Ein ähnlicher Trend zeigt sich in den mittelgroßen Standorten: Mit Ausnahme von Magdeburg (-5 %) stieg auch hier in allen Märkten die Angebotsreserve. Insgesamt nahm der Leerstand in diesen Städten um rd. 263.200 m² bzw. 22 % auf aktuell etwa 1,45 Mio. m² zu.

Spitzen- und Citymieten steigen weiter – trotz wachsender Angebotsreserven

- Die durchschnittlich gewichtete Spitzenmiete in den 15 analysierten DIP-Büromärkten legte im Jahresvergleich um 5 % zu und erreichte zum Ende des ersten Halbjahres 2025 rd. EUR 40,90/m² (Juni 2024: ca. EUR 38,80/m²). Treiber dieser Entwicklung ist das weiterhin begrenzte Angebot an hochwertigen, ESG-konformen Büroflächen – trotz insgesamt zunehmender Angebotsreserven.

- München bleibt mit etwa EUR 56,00/m² der teuerste Büromarkt Deutschlands, gefolgt von Frankfurt mit rd. EUR 51,50/m².

- Auch das durchschnittliche Mietniveau für Büroflächen in zentralen Lagen verzeichnete einen Anstieg: In den Citylagen der analysierten Märkte stiegen die Durchschnittsmieten binnen Jahresfrist um 3,7 % bzw. EUR 0,90/m² von rd. EUR 24,10/m² (Mitte 2024) auf etwa EUR 25,00/m² Mitte 2025.

DIP - Deutsche Immobilien-Partner

DIP wurde 1988 als Brancheninnovation gegründet und ist als bedeutendster Verbund rechtlich selbständiger Immobilien-Dienstleister seitdem kontinuierlich erweitert worden.

DIP-Partner sind: AENGEVELT IMMOBILIEN GmbH & Co. KG, Aigner Immobilien GmbH, Arnold Hertz Immobilien GmbH & Co. KG, Beyer Immobilien Inh. Leo Beyer, HUST Immobilien GmbH & Co. KG, Immobilien SOLLMANN+ZAGEL GmbH, Immobilienvermittlung BW GmbH und Wittlinger & Compagnie GmbH & Co. KG.

Darüber hinaus ist der DIP-Leistungsumfang sinnvoll um „preferred partner“ erweitert worden. Dabei handelt es sich um: Allianz Partners Deutschland GmbH, EBZ Business School GmbH, FRIS, GÖRG Partnerschaft von Rechtsanwälten mbB, Logar & Partner Immobilientreuhand GmbH, Olivier Versicherungen und TÜV Rheinland Industrie Service GmbH.

Mit der praxisbewährten Erweiterung zum Kompetenznetzwerk mit renommierten „klassischen“ Immobiliendienstleistern als DIP-Partner und Spezialisten aus verschiedenen Service-Organisationen als „preferred partner“ bietet DIP seinen nationalen und internationalen Kunden den „Komplettservice rund um die Immobilie und aus einer Hand“.

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- +49 211 8391-307

- t.glodek@aengevelt.com