Wachstumspotenziale für Coworking Spaces.

DIP-Partner Aengevelt Immobilien ermittelt aus der Analyse von Angebotsdichten und Wachstumsraten eine Nachfragepotenzial für Coworking Spaces, das im Bundesdurchschnitt das vier- bis sechsfache Volumen des gegenwärtigen Angebots umfasst. Da bei Coworking Spaces häufig ein unkonventionelles Ambiente gewünscht wird und hohe Flexibilität hinsichtlich der Grundrisse besteht, stellen sie zudem auch eine interessante Chance für das Refurbishment von geeigneten Altbauten und ehemaligen Industrie- oder Gewerbeimmobilien dar.

Coworking Spaces werden gemeinhin mit Metropolen wie Berlin, München, Hamburg, Frankfurt, Köln oder Düsseldorf assoziiert, wo es - absolut gesehen - tatsächlich die meisten Flex-Desk-Büros gibt. Aengevelt verweist jedoch darauf, dass sich die höchsten Angebotsdichten in einigen kleineren und mittleren Städten finden, woraus sich das tatsächliche, noch weitgehend ungedeckte Nachfragepotenzial ableiten lässt. Coworking Spaces können zudem weiter an Bedeutung gewinnen, wenn Arbeitgeber im Zuge des Homeoffice-Trends ihre Büroflächen reduzieren, so dass Mitarbeiter in Zukunft verstärkt aufgrund beengter Wohnverhältnisse und mangelnder Kinderbetreuung auf Coworking Spaces ausweichen (müssen).

Ausgehend von Kalifornien entwickelt sich Coworking auch in Deutschland zu einem regelrechten Hype. Zeitweise genutzte Arbeitsplätze in Gemeinschaftsbüros mit gemeinsamer Infrastruktur (vom leistungsfähigen Drucker über den Kinderhort bis hin zum Filmstudio) werden mit kreativem Austausch, ressourcenschonender Sharing-Economy und effizienterer Flächennutzung in Verbindung gebracht. Die typischen Monatsmieten von 250 Euro pro Flex-Desk liegen zudem in der Regel deutlich unterhalb der Kosten für konventionelle Büroarbeitsplätze.

Coworking Spaces als Kapazitätspuffer.

Hauptnutzer von Coworking Spaces sind Freiberufler (42 % aller Nutzer), IT-Fachkräfte (20 %), kleinere Start-Ups, Angehörige der kreativen Community und jüngere Arbeitnehmer mit beengten Wohnverhältnissen. Hinsichtlich der Motive, Coworking zu nutzen, unterscheidet man „Utilizer“, die die gemeinsame Infrastruktur nutzen, „Learner“, die an Informationsaustausch und gemeinsamen Events interessiert sind, sowie „Socializer“, die soziale Kontakte und Vernetzung schätzen. Arbeitgeber nutzen Coworking Spaces häufig als Kapazitätspuffer, um dort zu Spitzenzeiten oder bei größeren Projekten Freelancer, Externe oder ausländische Kräfte unterzubringen. In Fällen, in denen der Homeoffice-Trend genutzt wird, um (auch) Büroflächen zu reduzieren, wird die Nachfrage nach Coworking Spaces gesteigert. Außerdem wird Coworking attraktiver, um das Pendeln zwischen Wohn- und Arbeitsort zu reduzieren.

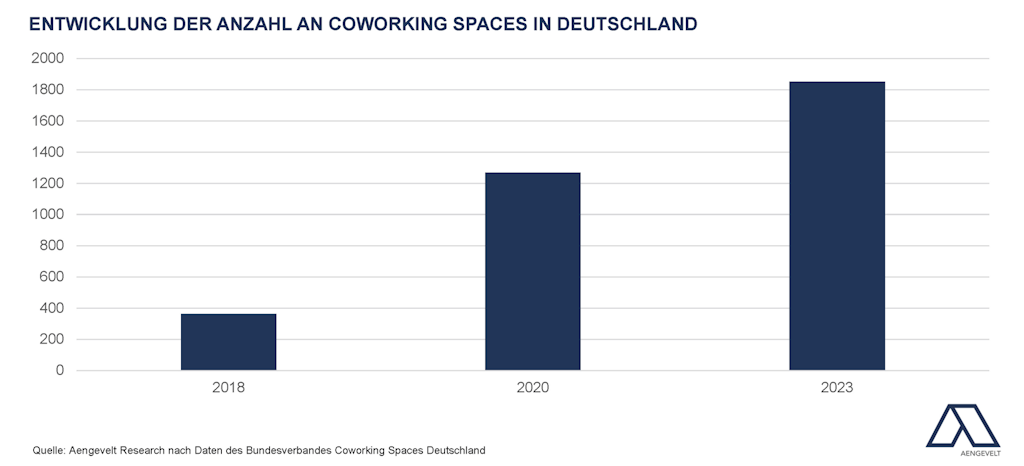

Für Ende 2023 hat der Bundesverband Coworking Spaces Deutschland insgesamt 1.852 Coworking Spaces in Deutschland gezählt. Bei durchschnittlich 89 Arbeitsplätzen pro Space ergibt das nach Berechnung von Aengevelt Research rund 165.000 Arbeitsplätze bundesweit; das entspricht 0,4 % aller Erwerbstätigen. Auf der Basis einer repräsentativen Stichprobe des Umweltbundesamts, das Coworking als eine besonders nachhaltige Arbeitsform betrachtet, lässt sich schätzen, dass rund 3 % aller Erwerbstätigen das Coworking zumindest gelegentlich nutzen, wobei auch die Verfügbarkeit des Angebots über die Nutzungsquote entscheidet.

Höchste Angebotsdichten in Umlandgemeinden.

Hinsichtlich der Angebotsdichte von Coworking Spaces, die vom Bundesverband Coworking Spaces Deutschland erhoben worden sind, sind große regionale Variationen festzustellen:

- Die von Aengevelt Research berechneten Angebotsdichten erreichen in Berlin, das zwar mit 221 Coworking Spaces die höchste absolute Anzahl aufweist, lediglich einen Wert von 5,8 Spaces pro 100.000 Einwohner, während Düsseldorf auf 8,9 kommt und Frankfurt am Main auf 8,6 Coworking Spaces pro 100.000 Einwohner.

- Auf deutlich höhere Dichten kommen Umlandgemeinden wie Oberursel mit 19,1, Neu-Isenburg mit 20,3 und Eschborn als deutschlandweitem Rekordhalter mit 62,1 Spaces pro 100.000 Einwohner.

Hohe Angebotsdichten können aber auch kleinere und mittlere Städte im ländlichen Raum wie z.B. Görlitz (15,9), Coburg (23,7), Heide (40,1) oder Soltau (40,8) erreichen. - Der Bundesdurchschnitt beträgt 2,2 Spaces pro 100.000 Einwohner. Aengevelt zieht daraus die Schlussfolgerung, dass das Nachfragepotenzial für Coworking Spaces bundesweit das bis zum Vier- bis Sechsfachen des gegenwärtigen Angebots umfasst.

Hohe Wachstumsraten in den letzten drei Jahren.

Wie groß die Nachholpotenziale sein können, zeigt sich auch an den Vergleichen von Leipzig (5,0) und Dresden (2,3) oder von Hamburg (5,3) und Bremen (2,2). Bremen weist dafür eine Wachstumsrate von 275 % in drei Jahren auf, während in den bereits recht gut versorgten Städten moderatere, aber immer noch beachtliche Wachstumsraten zu beobachten sind, so in Berlin 34,8 %, in Hamburg 31,2 %, in Leipzig 24,0 %, in Frankfurt am Main 17,5 % oder in Düsseldorf 14,3 %. Das gesamte Bundesland Mecklenburg-Vorpommern kommt auf einen Zuwachs von 217 % in drei Jahren, Schleswig-Holstein auf 158 % und Brandenburg auf 123 %.

Mark Aengevelt, geschäftsführender Gesellschafter des DIP-Gründungspartners Aengevelt: „Coworking Spaces haben sich vom Nischenprodukt zum Wachstumsmarkt gewandelt. Die Flexibilität für kurzfristige Flächenanpassungen und für Vertragslaufzeiten sowie die Freiheit, nur die Flächen fest anzumieten, für die zum Stichtag wirklich Bedarf besteht, sind Wachstumstreiber für die Coworking Branche. Erfolgversprechend sind dabei Konzepte, die Lage und Service-Angebot variieren von funktional bis “Wow-Effekt“ und so als passender Anbieter für jeden Bedarf bereitstehen.“

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- tel:00492118391307

- t.glodek@aengevelt.com