DIP: Deutscher Einzelhandelsmarkt bleibt unter Druck.

07.02.2024

Jahresbilanz 2023 der DIP – Deutsche Immobilien-Partner.

Nach Analysen von “DIP – Deutsche Immobilien-Partner“ erzielte der deutsche Einzelhandelsmarkt 2023 nominal einen neuen Rekordumsatz. Dabei verzeichnet der Online-Handel 2023 zum zweiten Mal in Folge einen, wenn auch im Vergleich zu 2022 nur geringen Rückgang.

Gleichzeitig gab die über alle von DIP analysierten Standorte gemittelte Spitzenmiete leicht nach. In den Einzelmärkten gab es indessen stark differenzierte Entwicklungen.

Die Investitionen in Einzelhandelsimmobilien sind gegenüber dem Vorjahr ungeachtet gestiegener Spitzenrenditen deutlich gesunken.

Seit Pandemie-Beginn steht der Einzelhandel unter Druck und auch 2023 ist keine Entspannung für den Einzelhandel eingetreten. So erholte sich zwar der GfK-Konsumklimaindex gegenüber dem historischen Tiefstwert im Oktober 2022 (-42,8) leicht im Jahresverlauf 2023. Er verblieb indessen mit Monatswerten um -25 im Negativbereich und verschlechterte sich im November sogar weiter auf -28,3, was erneut zu Lasten des für viele Branchen so wichtigen Weihnachtsgeschäfts ging.

Dahinter stehen folgende Entwicklungen:

• Maßgeblich gebremst wurde die Konsumnachfrage durch die Inflation, die im Jahr 2023 bei 5,9 % lag (2022: 7,9 %) und der kein adäquater Anstieg der Reallöhne gegenüberstand. So lag der Reallohnindex im ersten Vierteljahr 2023 noch bei -2,3 %, um dann im dritten Quartal angesichts von Tariferhöhungen und Inflationsausgleichszahlungen auf einen leicht positiven Wert von 0,6 % zu steigen – zu wenig für eine echte Trendumkehr.

• Auch das kontinuierlich Absinken der Sparquote auf schätzungsweise 10,7 % in 2023 (2022: 11,2 %; 2021: 15 %; 2020: 16 %) zeigt, dass die Spielräume der privaten Haushalte, Geldvermögen aufzubauen, (temporär) gesunken sind.

• Zudem lag die Arbeitslosenquote in Deutschland lag im Dezember 2023 bei 5,7 % und damit geringfügig über dem Vorjahreswert (5,5 %).

• Last but not least ist das Bruttoinlandsprodukt im Jahr 2023 um 0,3 % gesunken, so dass eine leichte Rezession zu verzeichnen war, was ebenfalls auf das Konsumklima drückte.

Differenzierte Entwicklung der Einzelhandelsumsätze.

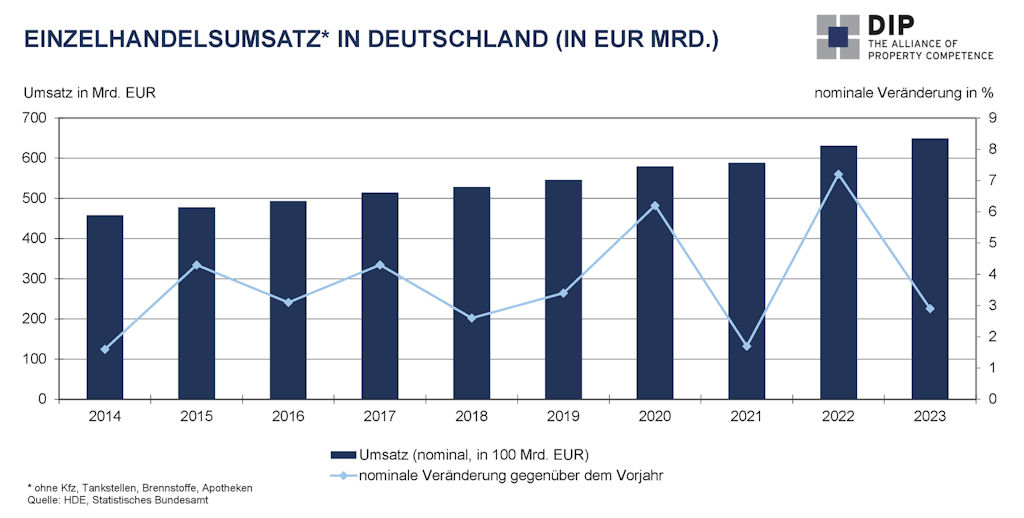

Ungeachtet dieser schwierigen Ausgangslage konnte der Einzelhandel 2023 mit etwa EUR 649 Mrd. einen neuen Rekordumsatz verbuchen. Dieses Ergebnis bedeutet nominal ein Umsatzplus von 2,9 % gegenüber 2022 (rd. EUR 631 Mrd.). Preisbereinigt liegt der reale Umsatz aufgrund der hohen Inflationsrate indessen -3,4 % unter dem Vorjahreswert.

Bei der Umsatzentwicklung ist zwischen dem stationären und dem Online-Handel zu differenzieren:

• Nachdem der Umsatz des Online-Handels nach Analysen vom Handelsverband Deutschland HDE während der Pandemie sprunghaft um rd. 47 % von rd. EUR 59 Mrd. in 2019 auf knapp EUR 86,7 Mrd. in 2021 zulegte, wurde sein Wachstum 2022 erstmals seit Jahren gestoppt und gab um -2,5 % auf EUR 84,5 Mrd. nach. Dieser Trend setzte sich 2023 mit einem leichten Umsatzrückgang auf rd. EUR 84,2 Mrd. fort.

• Dagegen stieg der Umsatz im stationären Einzelhandel (sonstiger Einzelhandel mit Waren verschiedener Art; bspw. Waren- und Kaufhäuser) gegenüber dem Vorjahr nominal um rd. 3,3 % auf rd. EUR 565 Mrd. (2022: rd. EUR 546 Mrd.).

Diese Entwicklung zeigt, dass der Einzelhandel weniger Anteile an den Internet- und Versandhandel abtreten muss, solange die Konsumenten die Möglichkeit haben, diesen – anders als während der Pandemie - uneingeschränkt wahrzunehmen.

Differenzierte Entwicklung des Spitzenmietniveaus.

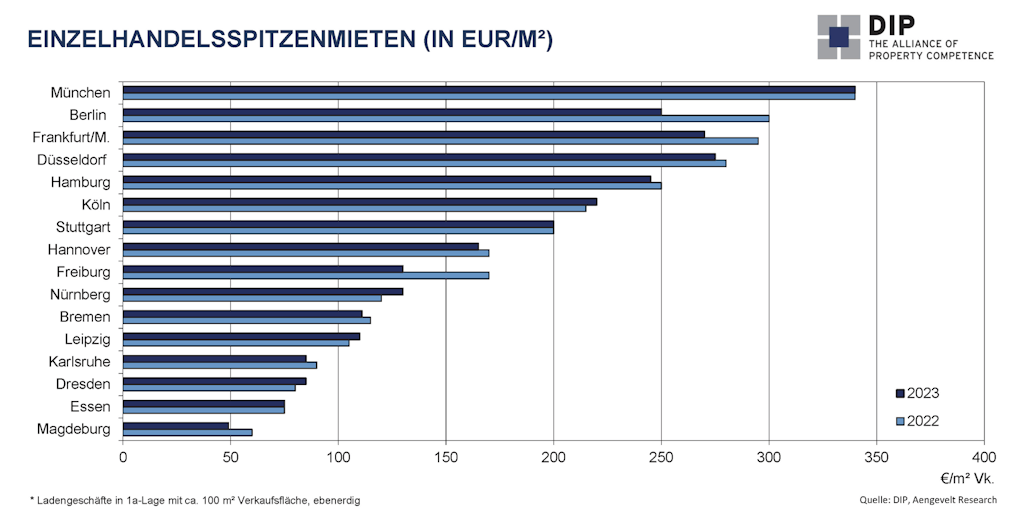

2023 gab die gemittelte Spitzenmiete in den von DIP analysierten Märkte im Vergleich zum Vorjahr um rd. 4,4 % auf EUR 171,-/m² nach (2022: EUR 179,-/m²).

• In den “Big Seven“ Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart sank die mittlere Spitzenmiete um 4,5 % auf EUR 257,-/m² (2022: EUR 269,-/m²).

• In den übrigen neun Märkten ging sie um rd. 4,6 % gegenüber dem Vorjahr auf rd. EUR 104,-/m² zurück (2022: rd. EUR 109,-/m²). Dieser Wert liegt rd. 60 % unter dem der Big Seven.

• Die höchsten Spitzenmieten werden unverändert in München mit EUR 300,-/m² erzielt, gefolgt von Düsseldorf (EUR 275,-/m²), Frankfurt (EUR 270,-/m²) und Berlin (EUR 250,-/m²).

Dabei reichte die Spanne in den Einzel-Märkten von gestiegenen Spitzenmieten über stabile Preise bis hin zu deutlichen Mietpreisrückgängen und zeigt damit ihre Heterogenität auf.

So zog die Spitzenmiete z.B. in Nürnberg (+8,3 %), Dresden (+6,3 %), Leipzig (+4,8 %) und Köln (+2,3 %) an, während München, Stuttgart und Essen ihre Vorjahreswerte halten konnten. Die anderen neun Märkte verzeichneten einen Rückgang der Spitzenmieten, der am deutlichsten in Freiburg (EUR 130,-/m² = -24 %), Magdeburg (EUR 49,-/m² = -18 %) und Berlin (EUR 250,-/m² = -17 %) ausfiel.

Perspektiven und Investmentchancen

Am Markt für Einzelhandelsinvestments sank der Geldumsatz in 2023 gegenüber dem Vorjahr um rd. 40 % auf rd. EUR 5,3 Mrd. (2022: rd. EUR 8,9 Mrd.). Die umsatzstärkste Objektart war dabei erneut das Fachmarkt- und Lebensmittelsegment, das zwar ebenfalls Umsatzrückgänge hinnehmen musste, indessen gegenüber dem Vorjahr seinen Anteil an den gesamten Einzelhandelsinvestments auf knapp 60 % ausbauen konnte.

Parallel dazu ist die durchschnittliche Spitzenrendite in den 16 analysierten Märkten für SB- und Fachmärkte um 50 Basispunkte auf 6,1 % p.a. gestiegen (2022: 5,6 %). Für Geschäftshäuser in top Citylagen erhöhte sie sich um 80 Basispunkte von 3,8 % p.a. auf aktuell 4,6 % p.a.

Die weitere Marktperformance des Einzelhandelssegments in 2024 ist stark abhängig von den globalen Entwicklungen und Krisen und ihren gesamtwirtschaftlichen Auswirkungen. Bei einer insgesamt positiven Entwicklung ist ab der zweiten Jahreshälfte eine Dynamisierung des Transaktionsgeschehens möglich. Grundsätzlich ist davon auszugehen, dass Investments mit guten Nachhaltigkeitsperspektiven und Renditeaussichten auch 2024 kontrahiert werden.

DIP - Deutsche Immobilien-Partner

DIP wurde 1988 als Brancheninnovation gegründet und ist als bedeutendster Verbund rechtlich selbständiger Immobilien-Dienstleister seitdem kontinuierlich erweitert worden.

DIP-Partner sind: AENGEVELT IMMOBILIEN GmbH & Co. KG, Aigner Immobilien GmbH, Arnold Hertz Immobilien GmbH & Co. KG, Beyer Immobilien Inh. Leo Beyer, HUST Immobilien GmbH & Co. KG, Immobilien SOLLMANN+ZAGEL GmbH, Immobilienvermittlung BW GmbH und Wittlinger & Compagnie GmbH & Co. KG.

Darüber hinaus ist der DIP-Leistungsumfang sinnvoll um „preferred partner“ erweitert worden. Dabei handelt es sich um: Allianz Partners Deutschland GmbH, EBZ Business School GmbH, FRIS, GÖRG Partnerschaft von Rechtsanwälten mbB, Logar & Partner Immobilientreuhand GmbH, Olivier Versicherungen und TÜV Rheinland Industrie Service GmbH.

Mit der praxisbewährten Erweiterung zum Kompetenznetzwerk mit renommierten „klassischen“ Immobiliendienstleistern als DIP-Partnern und Spezialisten aus verschiedenen Service-Organisationen als „preferred partner“ bietet DIP seinen nationalen und internationalen Kunden den „Komplettservice rund um die Immobilie und aus einer Hand“.

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- +49 211 8391-307

- t.glodek@aengevelt.com