Angebotsreserve gestiegen.

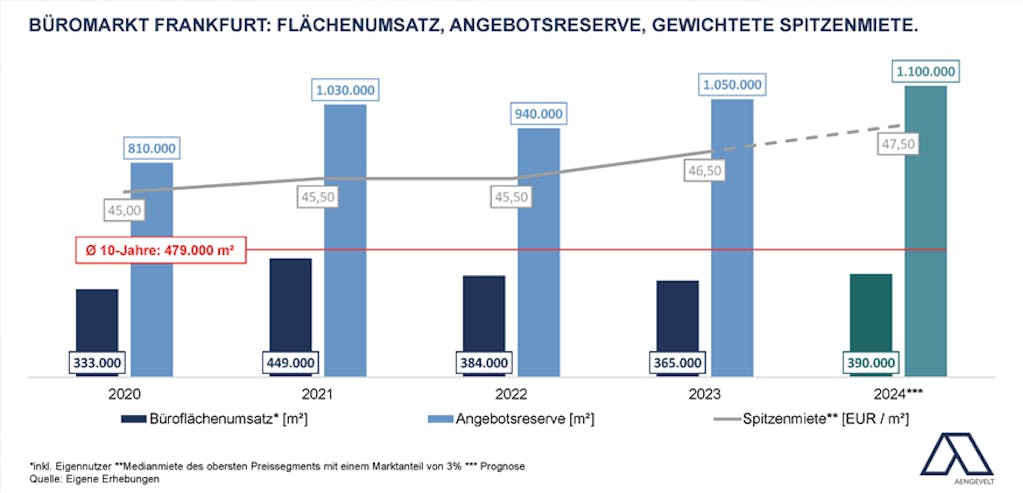

• Im Laufe des Jahres 2022 sank die Angebotsreserve bis zum Jahresende auf rd. 940.000 m² (Ende 2021: 1.030.000 m²). Die Leerstandsquote stellte sich auf 8,2 %.

• Bis Ende 2023 stieg die Angebotsreserve dann wieder auf 1.050.000 m² bzw. eine Leerstandsquote von 9,1 %. (Ende 2023: 8,2 %).

• Bis zum Ende des Jahres 2024 prognostiziert Aengevelt Research einen weiteren moderaten Anstieg der Angebotsreserve auf rd. 1.100.000 m². Allerdings ist im Falle einer möglichen Marktdynamisierung in der zweiten Jahreshälfte durchaus auch eine Stabilisierung bzw. sogar ein leichter Rückgang möglich.

Unterdurchschnittliches Fertigstellungsniveau.

• Im Jahr 2023 ermittelte Aengevelt Research in Frankfurt ein Bürofertigstellungsvolumen von rd. 138.000 m². Dieser Wert liegt deutlich unter dem Wert des Vorjahres (2022: 170.000 m²) und rd. 11 % unter dem Dekadenmittel (Ø 2013 - 2022: 154.300 m² p.a.).

• Für 2024 prognostiziert Aengevelt Research ein erneut unterdurchschnittliches Fertigstellungsvolumen von rd. 130.000 m².

Spitzenmiete steigt weiter.

• Die gewichtete Spitzenmiete hat sich in Frankfurt binnen Jahresfrist moderat auf aktuell rd. EUR 46,50/m² erhöht (Anfang 2023: EUR 45,50/m²).

• Die mittlere Miete in Citylagen sank dagegen geringfügig um EUR 0,50 auf EUR 27,00/m².

• Für das Gesamtjahr 2024 prognostiziert Aengevelt einen weiteren moderaten Anstieg der gewichteten Spitzenmiete auf EUR 47,50/m².

Dazu Viktor Muthesius: „Nach wie vor sind modernen, ESG-gerechte Büroflächen mit niedrigem Primärenergiebedarf insbesondere seitens institutioneller und internationaler Nutzer stark nachgefragt. Gleichzeitig sind gerade solche Objekte bislang noch nicht ausreichend verfügbar. Diese Kombination treibt weiterhin das Mietpreisniveau, vor allem im Spitzensegment.“

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- +49 211 8391-307

- t.glodek@aengevelt.com