Büromarkt Leipzig I. - III. Quartal 2023: Überdurchschnittlich.

25.10.2023

Weiterhin dynamisch.

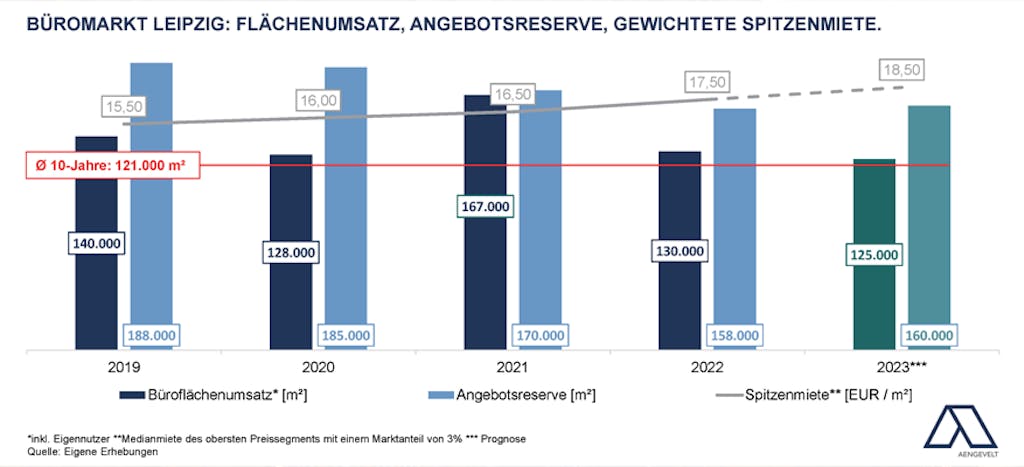

• Nach Analysen von Aengevelt Research erzielte der Büromarkt Leipzig in den ersten neun Monaten 2023 ein gutes Ergebnis: Mit einem Büroflächenumsatz von rd. 91.000 m² wurde der Wert des Vorjahreszeitraums (Q1 - Q3 2022: 90.000 m²) wieder erreicht, das langjährige Mittel (Ø Q1 - Q3 2013 - 2022: 80.100 m²) konnte sogar um 14 % übertroffen werden.

• Mit 33.000 m² im dritten Quartal 2023 konnte der Rekordwert aus dem Jahr 2021 (Q3 2021: 48.000) zwar nicht erreicht werden. Dennoch liegt das aktuelle Ergebnis rd. 19 % über dem Dekadenmittel (Ø Q3 2013 - 2022: 27.700 m²).

• Vor diesem Hintergrund prognostiziert Aengevelt Research für das Gesamtjahr 2023 einen Büroflächenumsatz um 125.000 m². Dies wäre ein Wert, der geringfügig unter dem Vorjahresergebnis liegen würde (2022: rd. 130.000 m²), indessen das Zehnjahresmittel (Ø 2013 - 2022: 120.600 m² p.a.) um rd. 4 % überträfe.

Leichter Anstieg der Angebotsreserve.

• Die Leerstandsreduzierung setzte sich in Leipzig 2023 nicht fort: Die kurzfristig verfügbare Angebotsreserve (bezugsfähig innerhalb von drei Monaten) stieg binnen Jahresfrist geringfügig auf rd. 156.000 m² (Ende Q3 2022: 150.000 m²).

• Die Leerstandsquote stellt sich damit Ende des dritten Quartals 2023 auf etwa 4,0 %, was im Vorjahresvergleich (Ende Q3 2022: 3,9 %) einer leichten Steigerung um lediglich 10 Basispunkte entspricht.

• Bis Ende 2023 prognostiziert Aengevelt Research eine weitgehend stabile Angebotsreserve von rd. 160.000 m².

Büroflächenfertigstellung auf Vorjahresniveau.

• Nachdem 2021 rd. 35.000 m² Bürofläche fertiggestellt wurden, zog das Fertigstellungsvolumen 2022 noch einmal an auf rd. 42.000 m².

• Für 2023 prognostiziert Aengevelt Research in Abhängigkeit von der Entwicklung der wirtschaftlichen Rahmenbedingungen, der Zinssätze und möglicher Bauverzögerungen mit rd. 39.000 m² neuer Bürofläche ein Fertigstellungsvolumen auf Vorjahresniveau und damit deutlich über dem Dekadenmittel (Ø 2013 - 2022: rd. 21.400 m² p.a.).

Anziehendes Mietpreisniveau.

• Die Spitzenmiete stieg bis zum Ende des Jahres 2022 auf rd. EUR 17,50/m². Diese positive Entwicklung setzte sich bis September 2023 fort: Die gewichtete Spitzenmiete stieg bis Ende des dritten Quartals um rd. 6 % auf nunmehr EUR 18,50/m².

• Bis zum Jahresende 2023 prognostiziert Aengevelt Research aufgrund der guten Marktdynamik mit Schwerpunktnachfrage nach modernen, möglichst ESG-gerechten Büroflächen bei gleichzeitig begrenztem Angebot eine stabile Spitzenmiete von EUR 18,50/m².