Artikel teilen

Bilanz erstes Halbjahr 2023. NACHLASSENDE DYNAMIK.

NACHLASSENDE DYNAMIK.

AENGEVELT analysiert rückläufigen Büromarkt Berlin.

- Verfehlt: Büroflächenumsatz ein Viertel unter Dekadenmittel.

- Rückgang: Fertigstellungen sinken.

- Anziehend: Spitzenmietniveau steigt weiter.

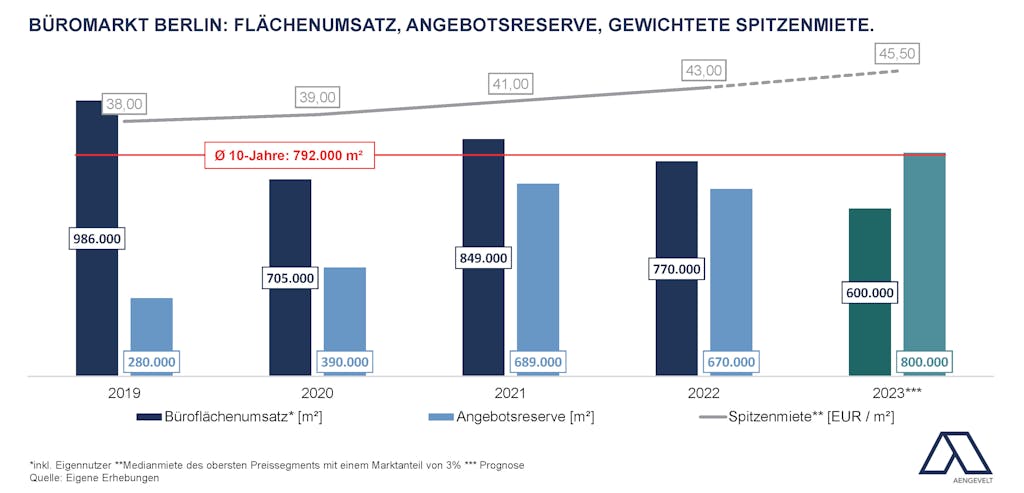

Sinkende Umsatzdynamik.

- Nach Analysen von Aengevelt Research erzielte der Berliner Büromarkt im ersten Halbjahr 2023 einen Büroflächenumsatz (inkl. Eigennutzer) von rd. 260.000 m². Gegenüber dem Vergleichszeitraum 2022 (1. Halbjahr 2022: 361.000 m²) bedeutet dies ein Minus von 28 %. Im Vergleich zum Dekadenmittel (Ø 1. Halbjahr 2013 - 2022: 350.000 m² p.a.) sind es - 26 %. Ungeachtet des Umsatzrückgangs konnte sich Berlin zum Halbjahr erneut Platz eins der deutschen Büromärkte vor München (rd. 226.000 m²) sichern.

- Für das Gesamtjahr 2023 prognostiziert Aengevelt Research für Berlin angesichts eines traditionell stärkeren zweiten Halbjahres einen Büroflächenumsatz zwischen 550.000 m² und 600.000 m². Dieses Ergebnis läge rd. 29 % bzw. 22 % unter dem Vorjahresergebnis (rd. 770.000 m²) und würde auch deutlich das Zehnjahresmittel (Ø 2013 - 2022: rd. 792.000 m² p.a.) verfehlen.

Angebotsreserve wächst leicht.

- Die kurzfristig verfügbare Angebotsreserve (bezugsfähig innerhalb von drei Monaten) erhöht sich seit 2020 ausgehend von rd. 390.000 m² stetig. Dieser Trend setzt sich fort: Ende Juni 2023 stellt sich das Flächenangebot auf rd. 750.000 m² (Ende Juni 2022: 740.000 m²). Dies entspricht einer Leerstandsquote von rd. 3,5 % des Gesamtbestandes von derzeit knapp 21,3 Mio. m² Bürofläche – immer noch zu wenig angesichts einer für ein reibungsloses Funktionieren des Marktes erforderlichen Fluktuationsreserve von rd. 850.000 m².

- Bis Ende 2023 prognostiziert Aengevelt Research eine weitere Erhöhung der Angebotsreserve auf ein Volumen um 800.000 m².

Rückläufige Büroflächenfertigstellungen.

- Die Fertigstellungen in der Landeshauptstadt zogen in den letzten Jahren deutlich an: 2020 wurden rd. 470.000 m² Bürofläche fertiggestellt, 2021 waren es bereits rd. 580.000 m² und 2022 dann rd. 750.000 m².

- Bis Ende 2023 erwartet Aengevelt Research indessen ein rückläufiges Fertigstellungsvolumen von ca. 650.000 m² neuer bzw. umfassend sanierter Bürofläche. Dieser Wert liegt dennoch rd. 300.000 m² über dem mittleren Fertigstellungsvolumen der jüngsten zehn Jahre (Ø 2013 - 2022: 345.000 m² p.a.). Allerdings waren hiervon Anfang 2023 bereits rd. 214.500 m² bzw. rd. 33 % vorvermarktet.

- 2024 ist bei günstigeren wirtschaftlichen Rahmenbedingungen und entsprechenden Vorvermarktungsquoten wieder steigende Fertigstellungsvolumina vorstellbar.

Weiterer Anstieg des Spitzenmietniveaus.

- Ungeachtet einer wachsenden Angebotsreserve hat sich die Spitzenmiete in Berlin bis Ende Juni 2023 gegenüber dem Vorjahreszeitpunkt um rd. 7 % bzw. EUR 3,- auf EUR 44,50/m² erhöht. Dahinter steht die steigende Nachfrage nach modernen, möglichst ESG-konformen Büroflächen, die in Berlin nach wie vor knapp sind.

- Die mittlere Miete in Citylagen zog gegenüber dem Vorjahreszeitpunkt Ende Juni 2022 (EUR 32,-/m²) leicht um 3 % auf EUR 33,-/m² an.

- Aufgrund der begrenzten Verfügbarkeit nachfragegerechter, ESG-Anforderungen erfüllender Büroflächen prognostiziert Aengevelt Research bis Ende 2023 einen weiteren Anstieg der Spitzenmiete auf bis zu EUR 45,50/m².

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- +49 211 8391-307

- t.glodek@aengevelt.com