Strukturveränderungen und neue Chancen am Markt für Logistikimmobilien.

01.06.2023

Nach Analysen von Aengevelt Research haben Logistikimmobilien Anlegern in der Vergangenheit viel Freude bereitet: Die Renditen lagen und liegen deutlich über den Verzinsungen von Büroimmobilien. Zudem sind sie in 2022 nach Jahren der Kompression erstmals wieder angestiegen, ein Trend, der sich 2023 fortsetzt. Logistikimmobilien haben sich auch während der Corona-Pandemie als krisenresilient erwiesen und sind von allen Assetklassen am besten durch die Krise gekommen. Lagerhallen und LKW-Rangierflächen mögen nicht als sexy gelten, aber sie stellen grundsolide Investments dar. Zwar haben Zinssteigerungen und gesamtwirtschaftliche Unsicherheiten auch die Märkte für Logistikimmobilien belastet, Strukturveränderungen der Wirtschaft bieten indessen neue Chancen: Jahrzehntelang hat die Logistikbranche von Global Sourcing und Just In Time profitiert – jetzt kündigen sich grundlegende Veränderungen an.

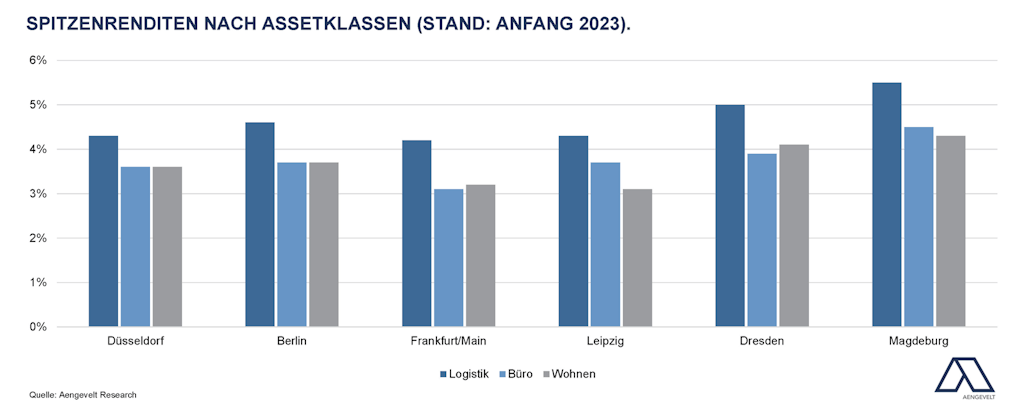

In seinen aktuellen City Reports hat Aengevelt zum Jahresanfang 2023 beachtliche Renditen für Logistikimmobilien analysiert. Die Spannweite der Spitzenrenditen reicht von 4,2 % in Frankfurt am Main über 4,6 % in Berlin bis zum Spitzenreiter Magdeburg mit 5,5 %. Das sind 60 bis 120 Basispunkte mehr als die Spitzenrenditen für Büro- oder Wohninvestments am jeweiligen Standort. Zudem ist der langjährige Trend der Renditekompression gestoppt – eine Folge der Zinssteigerungen, die Finanzierungen verteuern und die festverzinsliche Kapitalanlagen wieder attraktiver machen.

Quelle: HDE und GfK; Darstellung Aengevelt Research

Zwar sind an den meisten Standorten Rückgänge der Investitions- und Transaktionsvolumina zu registrieren. Diese sind jedoch nicht auf mangelnde Nachfrage zurückzuführen, sondern auf das in der Regel knappe verfügbare Angebot an bedarfs- und nachfragegerechten Grundstücken und Logistikimmobilien. Grundsätzlich sind für die zukünftige Entwicklung des Logistikmarkts folgende Trends zu berücksichtigen:

• Der Online-Handel wird mittel- und langfristig weiter wachsen. Der geringfügige Umsatzrückgang um 2,5 % im Jahr 2022 war lediglich die Korrektur einer Lockdown-bedingten Überkonjunktur. Denn die Online-Umsätze lagen auch 2022 immer noch um 43 % über denen des Vor-Pandemiejahres 2019. Und für 2023 erwartet der Handelsverband HDE im Online-Handel wieder ein nominales Plus von 5,8 %, was Aengevelt Research angesichts der bereits erfolgten und zu erwartenden Tarifabschlüsse sowie der Dämpfung der Inflation als eher vorsichtige Schätzung einstuft. Grundsätzlich wird der Online-Handel den generellen Bedarf an Logistikimmobilien aller Arten weiter ansteigen lassen.

• Überproportional wird der Q-Commerce (Quick-Commerce) zunehmen, also die schnelle Lieferung auf der „letzten Meile“. Pioniere sind hier die Lebensmittellieferdienste, denen weitere Branchen folgen werden. Egal, ob Drohnen, autonome Elektrofahrzeuge oder Lastenräder eingesetzt werden: In jedem Fall werden für die Cross-Docking-Stations und Last-Mile-Hubs kleinere, dezentrale Immobilien in den Wohnquartieren und Cityrandgebieten benötigt. Dies birgt wiederum Chancen für die Umnutzung ehemaliger Grundstücke von Tankstellen, Kleingewerbe oder kleineren Supermärkten.

• Die zuletzt aufgetretenen Lieferkettenprobleme führen zu einer Rückverlagerung der Produktion nach Deutschland bzw. zu einer steigenden Nachfrage nach Pufferlagern, um eine größere Resilienz der Lieferketten zu erreichen und die Lieferfähigkeit weiter zu gewährleisten. Darüber hinaus bevorzugen marktrelevante Nutzerkreise aufgrund krisenbedingt veränderter Warenströme Standorte innerhalb Deutschlands oder in den direkten europäischen Nachbarländern (Re-Shoring; Near-Shoring), um damit die Abhängigkeit von ausländischen Produktionsstandorten und Zulieferern zu senken und die Flexibilität bei einer schwankenden Nachfrage zu erhöhen. Spektakulärstes Beispiel ist der Chiphersteller intel, der im Rahmen einer strategischen Entscheidung Produktionskapazitäten von Asien nach Nordamerika und Europa zurückverlagert, darunter auch nach Magdeburg, wo mindestens zwei Chipfabrikmodule entstehen sollen.

• De-Risking-Strategien werden auch eine teilweise Abkehr von der Just-In-Time-Anlieferung bewirken, so dass die Nachfrage nach Lagerkapazitäten zunehmen wird.

• Auch von Logistikimmobilien wird erwartet, dass sie ESG-Kriterien (Umwelt, soziale Aspekte, Unternehmensführung) genügen. Insbesondere an Baumaterialien (vermehrter Einsatz von Holz, weniger Beton), Fassadengestaltung, Geländebegrünung und Regenwassermanagement werden höhere Ansprüche gestellt. Dabei können attraktivere Erscheinungsbilder und ökologische Qualitäten auch die Ausweisung neuer Gewerbeflächen erleichtern.

• Last but not least kann die Logistikbranche auch in die Stromproduktion einsteigen. In den vergangenen zehn Jahren sind neue Logistikimmobilien mit rd. 50 Mio. m² Dachfläche errichtet worden. Davon eignen sich nach Angaben der Brancheninitiative Power of Logistics 30 Mio. m² für Photovoltaik. Damit könnten jährlich bis zu 2,5 Terawattstunden Solarstrom erzeugt und in die öffentlichen Netze eingespeist werden, was dem Strombedarf von 800.000 Privathaushalten entspricht. 960.000 Tonnen CO2 könnten dadurch eingespart werden.

Christian Weirauch vom Team Logistik der Aengevelt-Niederlassung Leipzig: „Die Nachfrage nach modernen, bedarfs- und nachfragegerechten Logistikimmobilien ist ungebrochen hoch. Bei stimmigen Objekt-, Standort- und Lageparametern sind Leerstände eher die Ausnahme und können in der Regel zügig nachvermietet werden. Insofern stellen Logistikimmobilien hochrentierliche und krisensichere Assets dar. Neben der Nachfrage nach klassischen Logistikstandorten wächst dabei zusätzlich der Bedarf an neuen, innerstädtischen Standorten für kleinere Hubs, von der insbesondere brachliegende Bestandsimmobilien profitieren können. Allerdings steigen auch die Anforderungen an Logistikimmobilien seitens Nutzer, Nachbarschaft und Kommunen u.a. hinsichtlich ESG-Kriterien, Architektur, Nachhaltigkeit, Berücksichtigung der Umfeld-Interessen, beispielsweise bzgl. Verkehrsaufkommen und -belastung, etc.“