DIP analysiert hohe Dynamik am deutschen Logistikmarkt.

31.01.2023

Jahresbilanz 2022 der DIP – Deutsche Immobilien-Partner.

Die Logistikbranche gehört nach Analysen von DIP auch 2022 zu den Gewinnern der Immobilienbranche. So profitierte der Logistikmarkt u.a. von einem weiterhin starken Online- und Versandhandel.

Zudem führten 2022 gestörte Lieferketten aufgrund Corona-Pandemie und Ukraine-Krieg zu einer steigenden Nachfrage nach Pufferlagern, um eine größere Resilienz der Lieferketten zu erreichen und die Lieferfähigkeit weiter zu gewährleisten. Darüber hinaus bevorzugen marktrelevante Nutzerkreise aufgrund krisenbedingt veränderter Warenströme Standorte innerhalb Deutschlands oder in den direkten europäischen Nachbarländern (Re-Shoring; Near-Shoring), um damit die Abhängigkeit von ausländischen Produktionsstandorten und Zulieferern zu senken und die Flexibilität bei einer schwankenden Nachfrage zu erhöhen.

Zusätzlich steigern im B2B-Bereich die weiter voranschreitende Globalisierung, überregionale Produktionsvernetzung, Just-in-time-Belieferung sowie Supply Chain Management für die „Industrie 4.0“ den Bedarf an modernen Logistikimmobilien an multimodalen Verkehrsknotenpunkten mit nationaler und internationaler Anbindung.

Insgesamt rücken dadurch Logistik- und Industrieimmobilien noch mehr in den Fokus von Investoren, denn sie gelten als krisensichere und robuste Investmentanlage.

Top Flächen- und Investmentumsätze.

Diese Entwicklungen fördern die Flächen- und Investorennachfrage im Logistik-Segment:

- 2022 wurde in Deutschland mit rd. 8,2 Mio. m² vermieteter bzw. für Eigennutzer neu erstellter Logistikfläche erneut ein exzellentes Umsatzergebnis erzielt, das nahezu den Rekordwert des Vorjahres (2021: 8,3 Mio. m²) erreicht. Das 5-Jahresmittel (Ø 2017-2021: rd. 7,15 Mio. m² p.a.) wurde um rd. 15 % getoppt.

Mit rd. 1,65 Mio. m² umgesetzter Fläche entfiel 2022 erneut ein markanter Anteil auf die Regionen der „Big Five“ (2021: rd. 2,6 Mio. m²). Dabei belegt Berlin mit rd. 562.800 m² den ersten Rang, gefolgt von Hamburg (406.000 m²), Frankfurt am Main (277.300 m²), Düsseldorf (237.400 m²) und München (162.300 m²). Alle Standorte der „Big Five“ mussten dabei deutliche Einbußen im Vorjahresvergleich hinnehmen, der deutlichste Rückgang wurde in Frankfurt registriert (- 62,5 %). Hintergrund dieser Entwicklung ist indessen keine sinkende Nachfrage, sondern u.a. der akute Flächenmangel in den A-Standorten und die zu geringe Flächenausweisung, wodurch eine Verlagerung in mittlere und kleinere Standorte stattfindet. - Entsprechend spiegelt sich die hohe Dynamik am Logistikmarkt auch in hohen Fertigstellungsvolumina, die seit 2016 bei jährlich über 4 Mio. m² Neubaulogistikfläche liegen. So wurde 2022 lt. bulwiengesa ein Fertigstellungsvolumen von rd. 5,8 Mio. neuer Logistikfläche erreicht und damit ein neuer Rekordwert (2021: rd. 5,3 Mio. m²).

Ungeachtet dessen herrscht immer noch ein Mangel an modernen, nachhaltigen Logistikliegenschaften, insbesondere an leistungsfähig angebundenen Standorten. Zudem ist für 2023 ein rückläufiges Fertigstellungsvolumen zu erwarten. - Die hohe Nachfrage nach marktgerechten Logistikimmobilien zeigt sich auch am Investmentmarkt. So erzielte das Logistiksegment 2022 mit einem Geldumsatz von rd. EUR 9,9 Mrd. eine weitere Steigerung gegenüber dem Vorjahr (2021: rd. EUR 9,5 Mrd.) und ein neues Rekordergebnis. Zudem stellen Logistikimmobilien damit die zweitstärkste Assetklasse nach dem Bürosegment (rd. EUR 21,7 Mrd.) am deutschen Markt für Immobilieninvestments dar.

Innerhalb des Logistiksegments ist Berlin 2022 mit rd. EUR 510 Mio. Umsatzsieger, gefolgt von Frankfurt (rd. EUR 400 Mio.).

Trendwende bei den Spitzenrenditen für Logistikobjekte.

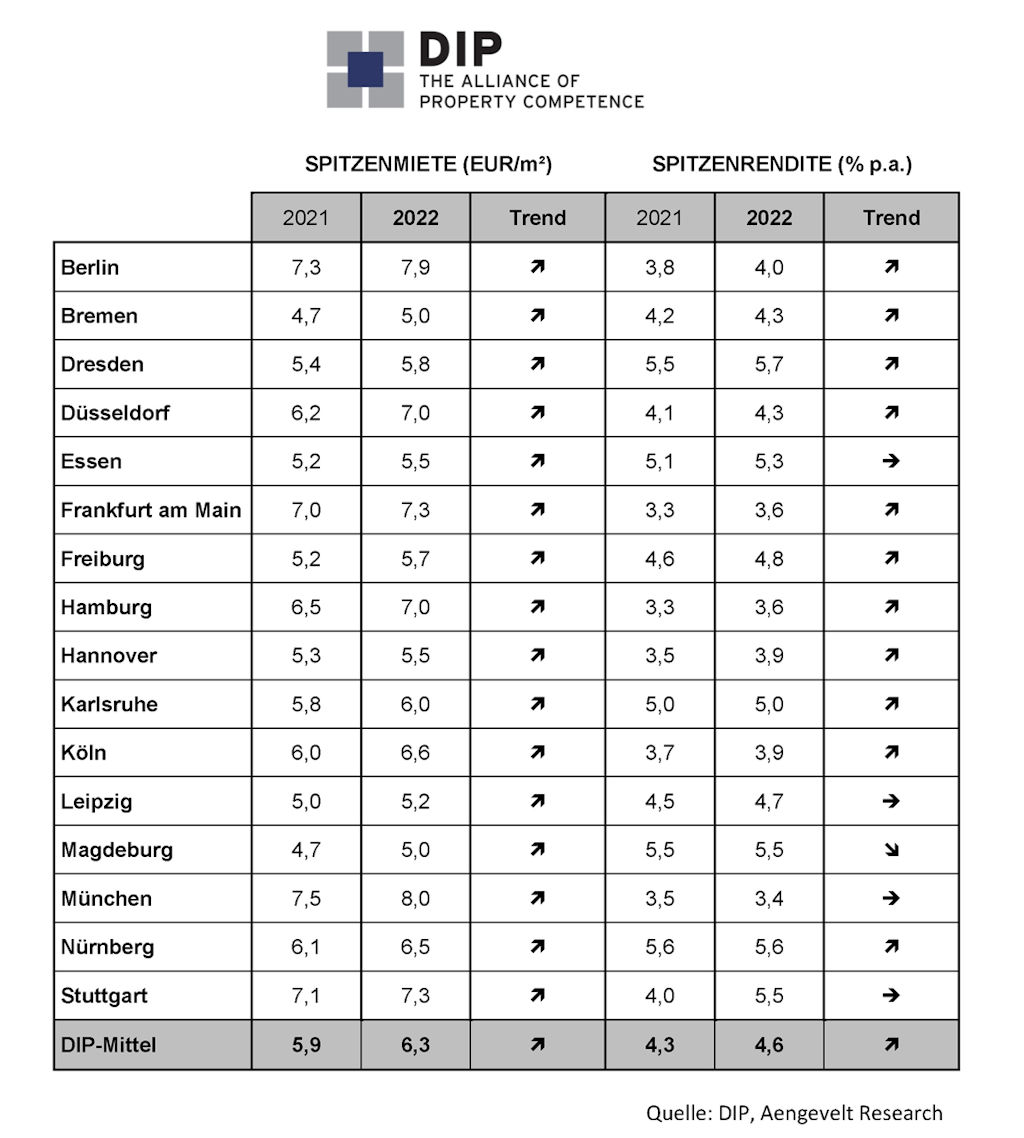

- Ungeachtet der starken Nachfrage befindet sich auch der Markt für Logistikinvestments u.a. aufgrund der steigenden Kreditzinsen in einer Preisfindungs- bzw. Preiskorrekturphase mit der Folge eines erstmals wieder steigenden Renditeniveaus. So stieg die Spitzenrendite der analysierten 16 DIP-Standorte (Berlin, Bremen, Dresden, Düsseldorf, Essen, Frankfurt am Main, Freiburg, Hamburg, Hannover, Karlsruhe, Köln, Leipzig, Magdeburg, München, Nürnberg, Stuttgart) 2022 im Mittel um 30 Basispunkte auf 4,6 % p.a.

- Die Renditen der „Big Seven“ stiegen im Berichtsjahr 2022 auf 4,0 % p.a. (2021:3,7 % p.a.).

- Die teuerste Stadt, gemessen an den Spitzenrenditen für Top-Logistikobjekte, war München mit einer Spitzenrendite von 3,4 % p.a. Es folgen Hamburg und Frankfurt mit einer Spitzenrendite von jeweils 3,6 % p.a. Höhere Verzinsungen wurden in Köln und Hannover mit jeweils 3,9 % p.a. und Berlin (4,0 % p.a.) erzielt.

- In etwa gleichauf mit dem DIP-Mittel (4,6 % p.a.) liegen Top-Logistikobjekte in Bremen und Düsseldorf (jeweils 4,3 % p.a.), Leipzig (4,7 % p.a.) und Freiburg (4,8 % p.a.).

- Höhere Spitzenrenditen weisen Top-Logistikobjekte in Karlsruhe (5,0 % p.a.), Essen (5,3 % p.a.), Stuttgart und (bis voller Wirksamkeit der Intel-Ansiedlung noch) Magdeburg mit jeweils 5,5 % p.a. auf. Die höchsten Spitzenrenditen werden in Nürnberg (5,6 % p.a.) und Dresden (5,7 % p.a.) erzielt.

Anziehendes Grundstückspreisniveau.

- In den analysierten 16 DIP-Märkten stiegen die mittleren Gewerbebaulandpreise 2022 gegenüber dem Vorjahr um 4,3 % auf EUR 269,-/m² (2021: EUR 258,-/m²).

- Die teuerste Stadt ist weiterhin München mit durchschnittlich EUR 820,-/m². Danach folgen Stuttgart (EUR 570,-/m²), Frankfurt (EUR 400,-/m²) und Düsseldorf (EUR 350,-/m²).

- Im Mittelfeld liegen Hamburg (EUR 270,-/m²), Berlin (EUR 250,-/m²), Nürnberg (EUR 240,-/m²), Köln (EUR 230,-/m²), Freiburg (EUR 225,-/m²), Hannover und Karlsruhe mit jeweils EUR 200,-/m².

- Deutlich günstiger fallen aus: Bremen (EUR 130,-/m²) Essen (EUR 120,-/m²), Leipzig (EUR 110,-/m²) und Dresden (jeweils EUR 95,-/m²) sowie Magdeburg (EUR 90,-/m²). In Magdeburg hat indessen das Preisniveau gegenüber 2021 (EUR 70,-/m²) bereits um rd. 30 % zugelegt.

Bei der Entwicklung der Grundstückspreise ist zu beachten, dass durch Flächenknappheit ein weiterer markanter Preisanstieg in zentralen Lagen zu erwarten ist.

Kontinuierlich steigendes Mietniveau.

- Die Spitzenmiete für moderne, nachfragegerechte Logistikflächen erhöhte sich im Mittel der DIP-Standorte um 6,8 % auf rd. EUR 6,30/m² (2021: EUR 5,90/m²).

- Die teuersten Logistikstandorte gemessen am Spitzenmietenniveau sind München (EUR 8,-/m²) und Berlin (EUR 7,90/m²), gefolgt von Stuttgart und Frankfurt (jeweils EUR 7,30/m²), Düsseldorf und Hamburg (jewels EUR 7,-/m²). In den anderen Standorten bewegen sich die Spitzenmieten zwischen EUR 6,60 und 5,-/m².

Perspektiven.

- Auf das Logistiksegment kommen auch in den nächsten Jahren vielfältige Veränderungen und Herausforderungen zu, beispielsweise bzgl. der Bereitstellung geeigneter Flächen in den Ballungskernen, damit hier auch mittelfristig hohe Transaktionsvolumina möglich bleiben.

- Gleichzeitig rücken neben den „Big Five“ auch mittlere Standorte in den Fokus, um die Top-Städte angesichts zunehmend eingeschränkterer Flächenverfügbarkeit zu entlasten.

- Gleichzeitig müssen Logistikprozesse mittels kreativer Lösungen, z.B. durch Nutzung von Automatisierungstechnologien und den Aufbau von Multi-User-Lagern, optimiert werden, um die Wirtschaftlichkeit von Logistikunternehmen zu gewährleisten.

- An Bedeutung gewinnt zudem der umwelt-, klima- und verkehrsgerechte Transport innerhalb der Städte durch neue dezentrale Logistik- und Transportkonzepte.

Copyright: DP/DHL

DIP - Deutsche Immobilien-Partner

DIP wurde 1988 als Brancheninnovation gegründet und ist als bedeutendster Verbund rechtlich selbständiger Immobilien-Dienstleister seitdem kontinuierlich erweitert worden.

DIP-Partner sind: AENGEVELT IMMOBILIEN GmbH & Co. KG, Aigner Immobilien GmbH, Arnold Hertz Immobilien GmbH & Co. KG, Beyer Immobilien Inh. Leo Beyer, HUST Immobilien GmbH & Co. KG, Immobilien SOLLMANN+ZAGEL GmbH und Immobilienvermittlung BW GmbH.

Darüber hinaus ist der DIP-Leistungsumfang sinnvoll um „preferred partner“ erweitert worden. Dabei handelt es sich um: Allianz Handwerker Services GmbH, EBZ Business School GmbH, FRIS, GÖRG Partnerschaft von Rechtsanwälten mbB, Logar & Partner Immobilientreuhand GmbH, Olivier Versicherungen und TÜV Rheinland Industrie Service GmbH.

Mit der praxisbewährten Erweiterung zum Kompetenznetzwerk mit renommierten „klassischen“ Immobiliendienstleistern als DIP-Partnern und Spezialisten aus verschiedenen Service-Organisationen als „preferred partner“ bietet DIP seinen nationalen und internationalen Kunden den „Komplettservice rund um die Immobilie und aus einer Hand“.