DIP analysiert deutlichen Umsatzrückgang am deutschen Markt für Immobilieninvestments.

31.01.2023

Jahresbilanz 2022 der DIP – Deutsche Immobilien-Partner.

Nach Analysen von DIP wurde 2022 am deutschen Investmentmarkt ein Geldumsatz von rd. EUR 64,9 Mrd. (Wohnportfolios und gewerbliche Investments) erzielt. Dieser Wert liegt 42 % unter dem Rekordergebnis des Vorjahres (2021: rd. EUR 111,8 Mrd.) und rd. 8 % unter dem jüngsten Zehnjahresmittel (Ø 2012 - 2021: EUR 70,6 Mrd.).

Dieser markante Umsatzrückgang ist insbesondere auf die sinkende Marktdynamik in der von Inflation, steigenden Kreditzinsen etc. geprägten zweiten Jahreshälfte zurückzuführen. Dabei verzeichneten sowohl Wohninvestments als auch die Gewerbesegmente geringere Umsätze:

- Auf dem gewerblichen Investmentmarkt gab das Transaktionsvolumen “nur“ um rd. 15 % von rd. EUR 61,4 Mrd. in 2021 auf rd. EUR 52 Mrd. im letzten Jahr nach und lag damit 2 % über dem aktuellen Zehnjahresmittel.

- Noch deutlicher fiel der Umsatzrückgang im Wohnsegment (ausschließlich Portfolios) aus: Mit rd. EUR 12,9 Mrd. in 2022 liegt das Transaktionsvolumen 74 % unter dem 2021er Wert, der indessen mit rd. EUR 50,4 Mrd. ein Rekordergebnis markiert. Allerdings wurde auch der jüngste Zehnjahresdurchschnitt im Wohninvestmentsegment signifikant um 34 % verfehlt.

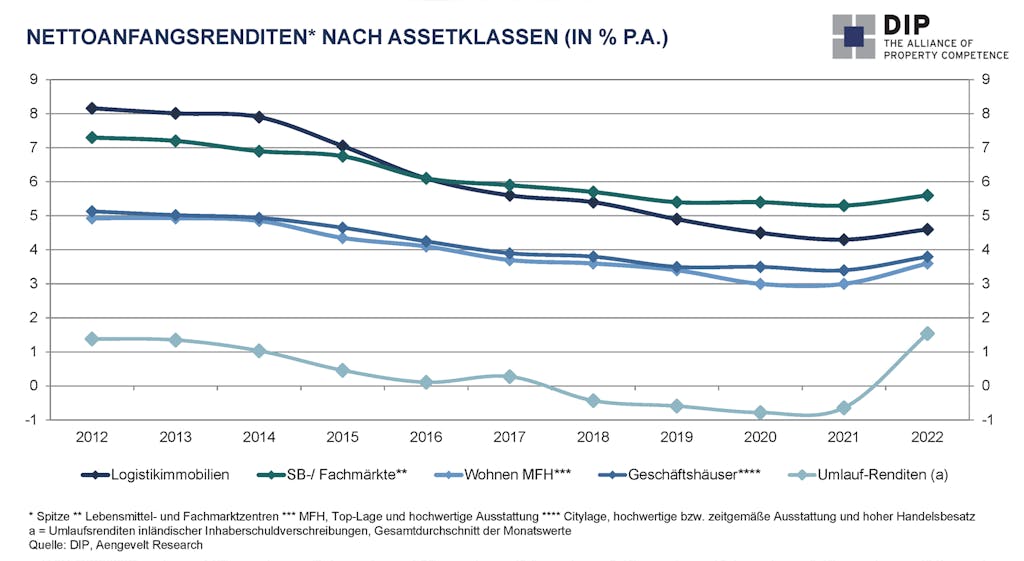

Bei den Renditen setzte nach Jahren anhaltender Renditekompression 2022 eine Trendumkehr ein. So erhöhte sich z.B. die für alle DIP-Märkte analysierte Spitzenrendite in allen Assetklassen um jeweils 30 bis 60 Basispunkte.

Zudem setzten relevante Anlegerkreise 2022 ihre Marktaktivitäten über alle Asset-Klassen auch an B-, teilweise sogar C-Standorten fort. So erreichte der von DIP in den Städten jenseits der “Big Seven“ analysierte gewerbliche Investmentumsatz 2022 einen markanten Anteil von 47 % am Gesamtumsatz (2021: 42 %; 2020: 37 %).

Für 2023 prognostiziert DIP einen zunächst ruhigeren Jahresauftakt: Der Investmentmarkt befindet sich aktuell in einer Phase der Preisfindung. Deutlich höhere Kreditzinsen und gleichzeitig steigende Aufwendungen zur Sicherung bzw. Herstellung von Energieeffizienz und Nachhaltigkeit für Gewerbe- und Wohninvestments führen zu Druck auf das Kaufpreisniveau, dem Anbieter nur zögerlich folgen. Nach Abschluss dieser Phase ist – in Abhängigkeit von der globalen und nationalen Wirtschaftsentwicklung – dann wieder von einer Marktbelebung und einem gegenüber 2022 leicht steigenden Geldumsatz auszugehen.

Gewerbliche Transaktionen nach Nutzungsart: Büroinvestments dominieren weiterhin.

- Im gewerblichen Investmentsegment wurde das Investmentgeschäft erneut von der Nachfrage nach Büroinvestments getragen: Mit EUR 21,7 Mrd. erzielte diese Asset-Klasse rd. 42 % des gewerblichen Investmentumsatzes. Gegenüber dem Vorjahr bedeutet dies einen Rückgang um rd. 28 % (2021: 49 % bzw. EUR 30,1 Mrd.).

- Auf Platz 2 rangieren erstmals Logistikobjekte. Ihr Umsatz stieg leicht auf EUR 9,85 Mrd., der Marktanteil stellt sich auf 19 % (2021: EUR 9,5 Mrd.; 15 %). Damit belegt das Logistiksegment erneut seine kontinuierlich wachsende Akzeptanz und Bedeutung am Markt für Gewerbeinvestments.

- Auch im Einzelhandelssegment stieg der kontrahierte Geldumsatz um rd. EUR 570 Mio. bzw. 7 % auf rd. EUR 8,9 Mrd. bzw. einen Marktanteil von rd. 17 % nach (2021: 14 % bzw. EUR 8,3 Mrd.) und belegt damit den dritten Platz.

Gewerbliche Investments in den “Big Seven“: Berlin wieder deutlich auf Platz 1.

- In den “Big Seven“ Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart gab das gewerbliche Transaktionsvolumen nach DIP-Analysen von EUR 35,4 Mrd. in 2021 um rd. 22 % auf EUR 27,5 Mrd. nach. Die Marktquote sank auf 53 % des gewerblichen Investmentvolumens in Deutschland (2021: 58 %).

- Innerhalb der “Big Seven“ belegt Berlin ungeachtet eines um 19 % auf EUR 9 Mrd. gesunkenen Geldumsatzes (2021: EUR 11,1 Mrd.) erneut die Spitzenposition vor Hamburg (EUR 4,7 Mrd.; 2021: EUR 3,1 Mrd.) und Frankfurt (EUR 4,65 Mrd.; 2021: EUR 6,3 Mrd.).

- Dahinter folgen München (EUR 3,9 Mrd.; 2021: EUR 7,1 Mrd.), Düsseldorf (EUR 3 Mrd.; 2021: EUR 2,3 Mrd.), Köln (EUR 1,2 Mrd.; 2021: EUR 3,6 Mrd.) und Stuttgart (EUR 1,15 Mrd.; 2021: EUR 1,9 Mrd.).

Wohninvestments mit deutlichem Rückgang.

- Nachdem der Umsatz mit Wohnportfolien in 2021 insbesondere durch die Übernahme der Deutsche Wohnen durch die Vonovia SE einen neuen Rekordwert mit rd. EUR 50,4 Mrd. erreichte, liegt das 2022er Ergebnis mit rd. EUR 12,9 Mrd. 74 % unter dem Vorjahreswert und auch 34 % unter dem Zehnjahresmittel (Ø 2012-2021: EUR 19,5 Mrd.).

- Das Ergebnis zeigt deutlich, wie sich die veränderten Rahmenbedingungen (gestiegene Kreditzinsen und Energiekosten, ESG-Kriterien etc.) insbesondere in der zweiten Jahreshälfte 2022 auf die Investoren-Einschätzung deutscher Wohninvestments als bisher sicheren Anlagehafen ausgewirkt haben.

Renditen steigen wieder.

- Nachdem die Spitzenrenditen jahrelang gesunken sind, setzte 2022 eine Trendumkehr ein. Da die Umlaufrenditen indessen noch deutlicher gestiegen sind, hat sich der Rendite-Spread zwischen Spitzenrenditen z.B. für Geschäftshäuser und Umlaufrenditen von vier Prozentpunkten in 2021 auf aktuell rd. 2,3 Prozentpunkte verringert.

- Für Top-Geschäftshäuser stiegen die Spitzenverzinsungen im Mittel der DIP-Märkte auf rd. 3,8 % p.a. (2021: 3,4 %), für reine Bürohäuser auf rd. 4,1 % p.a. (2021: 3,5 %).

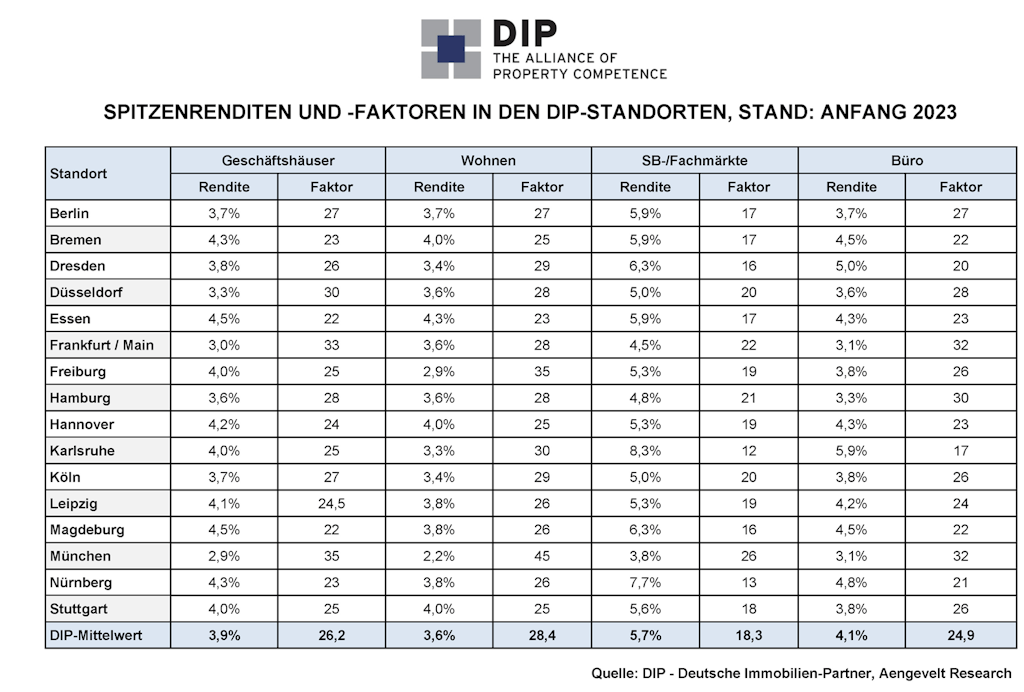

- Die Spitzenrendite für Wohninvestments stellt sich auf 3,6 % p.a. (2021: 3,0 % p.a.). Hier führt München mit 2,2 % p.a. (2021: 1,9 % p.a.) weiterhin die “Preisliste“ an, gefolgt von Freiburg mit 2,9 % p.a.

- Auch die Renditen für SB-/Fachmärkte und Logistikimmobilien sind in 2022 jeweils um 30 Basispunkte auf 5,6 % p.a. bzw. 4,6% p.a. gestiegen.

DIP - Deutsche Immobilien-Partner

DIP wurde 1988 als Brancheninnovation gegründet und ist als bedeutendster Verbund rechtlich selbständiger Immobilien-Dienstleister seitdem kontinuierlich erweitert worden.

DIP-Partner sind: AENGEVELT IMMOBILIEN GmbH & Co. KG, Aigner Immobilien GmbH, Arnold Hertz Immobilien GmbH & Co. KG, Beyer Immobilien Inh. Leo Beyer, HUST Immobilien GmbH & Co. KG, Immobilien SOLLMANN+ZAGEL GmbH, Immobilienvermittlung BW GmbH und Möllerherm Immobilien GmbH & Co. KG.

Darüber hinaus ist der DIP-Leistungsumfang sinnvoll um „preferred partner“ erweitert worden. Dabei handelt es sich um: Allianz Handwerker Services GmbH, EBZ Business School GmbH, FRIS, GÖRG Partnerschaft von Rechtsanwälten mbB, Logar & Partner Immobilientreuhand GmbH, Olivier Versicherungen und TÜV Rheinland Industrie Service GmbH.

Mit der praxisbewährten Erweiterung zum Kompetenznetzwerk mit renommierten „klassischen“ Immobiliendienstleistern als DIP-Partnern und Spezialisten aus verschiedenen Service-Organisationen als „preferred partner“ bietet DIP seinen nationalen und internationalen Kunden den „Komplettservice rund um die Immobilie und aus einer Hand“.