Aengevelt-Wohninvestment-Index AWI auf historisch niedrigem Wert.

27.01.2023

Ergebnisse der Winterbefragung 2022/2023.

Als qualifizierte wissenschaftliche Orientierungshilfe am Wohninvestmentmarkt hat Aengevelt Research im Jahr 2008 den Aengevelt-Wohninvestment-Index AWI* entwickelt. Er erfasst regelmäßig die Einschätzungen von rd. 200 Experten aus allen Bereichen der Wohnungswirtschaft, die in Summe eine hohe sechsstellige Anzahl von Wohneinheiten in allen Teilen Deutschlands repräsentieren, zu Marktstimmungen und -entwicklungen.

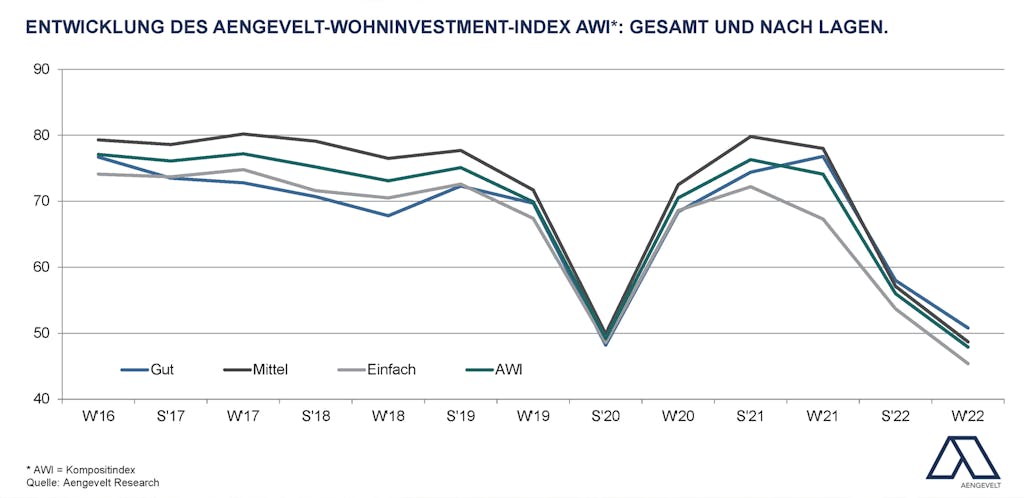

Nachdem der AWI im Sommer 2020 als „Corona-Reaktion“ kurzfristig einen starken Einbruch auf nur noch 49,2 Punkte verzeichnete, erreichte der Wert mit 74,1 Punkten in der Winterbefragung 2021/2022 wieder ein hohes Niveau.

In der Sommerbefragung 2022 folgte indessen erneut ein starker Rückgang um 18,1 Punkte auf 56 Punkte. Diese Entwicklung setzte sich in der aktuellen Winterbefragung 2022/2023 fort: Der AWI gab nochmals deutlich um 8,1 auf 47,9 Punkte nach und erzielt damit das schlechteste Ergebnis seit Beginn der Befragung. Dabei vollzog sich der Rückgang über alle Wohnlagen:

- In guten Lagen gab der AWI um 7,2 Punkte auf aktuell 50,8 nach (Sommer 2022: 58). Die mittleren Lagen verzeichnen mit 48,7 Punkten den größten Rückgang im Vergleich zur Sommerbefragung 2022 (57,1; -8,4 Punkte), während die einfachen Lagen mit einem Minus von 8,3 Punkten den niedrigsten Wert mit 45,4 Punkten erreichen (Sommer 2022: 53,7).

„Aufgrund der schwierigen gesamtwirtschaftlichen Situation durch Ukraine-Krieg, Energiekrise, steigende Inflation und Kreditzinsen musste der AWI den zweiten markanten Rückgang innerhalb kurzer Zeit verzeichnen“, kommentiert Dr. Wulff Aengevelt die Ergebnisse und ergänzt: „Da der weitere Verlauf eng an die Entwicklung der globalen und nationalen Rahmenbedingungen gekoppelt ist, ist – anders als noch im Sommer 2020 – kurzfristig keine deutliche Erholung des AWI zu erwarten.“

„Die gesamtwirtschaftliche Situation und hier vor allem weltweite Lieferengpässe, steigende Energie- und Baukosten sowie die aktuelle Zinsentwicklung bremsen das Engagement von Projektentwicklern und Investoren, so dass die Bautätigkeit im Wohnungsbau markant abkühlt. Ungeachtet des enormen Bauüberhangs (Baugenehmigungen werden nicht direkt in Fertigstellungen umgesetzt) ist ein markanter Rückgang der Fertigstellungszahlen zu beobachten. Das ausgegebene Ziel der Bundesregierung von 400.000 neuen Wohneinheiten im Jahr ist damit illusorisch: Dadurch besteht nicht nur weiterhin eine markante Wohnungsknappheit insbesondere in den Wachstumskernen und im bezahlbaren Segment, vielmehr ist von einer weiteren Verschärfung auszugehen“, beschreibt Friedrich Drechsler, Analyst von Aengevelt Research, die aktuelle Situation und ergänzt: „Insgesamt wird es für einkommensschwächere Mieter immer schwieriger wird, die steigenden Energie- und damit Gesamtbetriebskosten zu “stemmen“. Entsprechend steigt bei Eigentümern die Sorge vor Einnahmeausfällen (Deckelung der Betriebskosten oder/und Ausfälle im Bereich der Kaltmieten) insbesondere in einfachen Wohnlagen.“

Mietwohnungsmarkt.

- Die aktuellen Befragungsergebnisse bestätigen diese Einschätzung: Der Anteil der Befragungsteilnehmer, die von steigenden Mietpreisen in einfachen Wohnlagen ausgehen, sank deutlich von 54 % im Sommer 2022 auf 36 %. Über alle Lagen gab der Wert ebenfalls deutlich um 15 Prozentpunkte auf 40 % nach.

Wohnungsneubau und Sanierung.

- Der Stimmungsumschwung spiegelt sich auch bei der Frage nach Investitionen in den Mietwohnungsneubau wider: Aktuell erwarten nur noch 5 % der Befragten einen Anstieg der Investitionen (Sommer 2022: 16 %). In der Winterbefragung 2021/2022 waren es mit 42 % noch 37 Prozentpunkte mehr.

- Die Bedeutung der Modernisierung bzw. Sanierung von Wohnungsbeständen ist in der aktuellen Befragung differenziert zu betrachten: Lediglich 22 % (Sommer 2022: 30 %) der Befragten erwarten steigende Investitionen in Modernisierungs- und Instandsetzungsmaßnahmen, im Winter 2021/2022 waren es noch 52 %. Dagegen sind es hinsichtlich steigender Investitionen in die energetische Gebäudesanierung mit 48 % immer noch nahezu die Hälfte (Sommer 2022: 56 %).

- „An diesen Werten“, so Friedrich Drechsler, „lässt sich die angesichts der aktuellen Energiekrise die steigende Relevanz von nachhaltigen Energieeinsparungspotentialen im Gebäudebereich ablesen. Dies wird ungeachtet steigender Bau- und Sanierungskosten auch in den nächsten sechs Monaten ein wichtiges Thema sein.“

Wohninvestments: Nachfrage sinkt weiter.

- Hinsichtlich der Erwartung an die Kapitalwert-Entwicklung von Wohninvestments erreichte der AII (AENGEVELT-Investment-Index) in der Sommerbefragung 2021 mit 77,8 Punkten einen neuen Spitzenwert und verblieb auch im Winter 2021/2022 76,7 Punkten auf hohem Niveau. Aufgrund der aktuellen Rahmenbedingungen und Verunsicherungen sank der AII dann in der Sommerbefragung 2022 um 36,9 Punkte auf den bis dahin tiefsten Stand von 40,9 Punkten.

In der Winterbefragung 2022/2023 gab der Wert nochmals deutlich um 13,6 auf 27,3 Punkte nach und erreicht damit einen historischen Tiefstand. - n guten Lagen gab der AII-Subindex um markante 14,3 Punkte auf 32,8 nach.

In mittleren Lagen sank der AII ebenfalls deutlich um 13,9 Punkte auf aktuell 27,3.

Den niedrigsten Wert verzeichnen einfache Lagen nach einem Rückgang um 13 Punkte auf aktuell 24,8 – auch das ein historischer Tiefpunkt. - Über alle Lagekategorien hinweg rechnen nur noch 13 % mit einer steigenden Nachfrage nach Wohninvestments (Sommer 2022: 21 %). Im Winter 2021/2022 waren es noch 61 %. Dagegen erwarten 54 % der Befragten einen Rückgang der Nachfrage (Sommer 2022: 45 %; Winter 2021/2022: 8 %).

- Entsprechend erwarten lediglich 14 %der Befragungsteilnehmer steigende Preise für Wohninvestments (Sommer 2022: 24 %; Winter 2021/2022: 71 %). Dagegen rechnet die Mehrheit (53 %) mit einem sinkenden Preisniveau (Sommer 2022: 41 %). Im Winter 2021/2022 waren es gerade einmal 6 %.

Fazit.

- War der starke Rückgang des AWI im Sommer 2020 aufgrund des “Corona-Schocks“ nur von kurzer Dauer, ist der Stimmungsumschwung, der im Sommer 2022 einsetzte, nachhaltiger und bestätigt mit seinem starken Rückgang die zunehmende Volatilität im Wohninvestmentbereich und die damit einhergehende Verunsicherung von Investoren und Projektentwicklern. Dies spiegelt sich aktuell auch in zurückgestellten oder sogar vollkommen abgesagten Wohnbauprojekten. Gleichzeitig ist auch von rückläufigen Investitionen in die Sanierung von Bestandsimmobilien auszugehen. In Summe werden dadurch nicht nur die erforderlichen Wohnbaufertigstellungen markant verfehlt, auch die zur Erreichung der Klimawende notwendige energetische Ertüchtigung des Wohnungsbestandes verschiebt sich und bleibt sogar zunehmend aus.

- Am Investmentmarkt werden aufgrund der rapide deutlich gestiegenen und voraussichtlich noch weiter steigenden Kreditzinsen und Energiekosten Energieeffizienz und Energieeinsparungspotentiale zu relevanten Faktoren hinsichtlich Kaufentscheidung und erzielbarer Multiplikatoren für Wohngebäude. Grundsätzlich ist 2023/2024 von einem sinkenden Kaufpreisniveau und insbesondere steigenden Spitzenrenditen auszugehen.

* Der AWI ist ein Kompositindex und berücksichtigt einerseits die zukünftige Entwicklung der Nachfrage nach Mietwohnungen, des Mietwohnungsangebotes, der Wohnungsleerstände und der Wohnungsmieten sowie andererseits Einschätzungen zur zukünftigen Angebots-, Nachfrage- und Kaufpreis-Entwicklung im Wohninvestmentsegment.