Wohnungswirtschaft weiter im Krisenmodus.

19.01.2023

Aengevelt-Umfrage Winter 2022/2023.

Bereits seit Sommer 2020 befragt Aengevelt halbjährlich Experten aus allen Bereichen der Wohnungswirtschaft zu den Corona-Auswirkungen. Mittlerweile wird die Pandemie von Themen wie Ukraine-Krieg, drastisch gestiegener Energiepreise, Inflation etc. “überstrahlt“. Deshalb hat Aengevelt seine Fragestellungen angepasst:

- So wurde die Frage „Wie schätzen Sie den Einfluss der Corona-Krise auf Ihr Unternehmen ein?“ geändert in „Wie schätzen Sie den Einfluss der aktuellen Entwicklungen auf Ihr Unternehmen ein?“. Die Antwortmöglichkeiten sind gleich geblieben und wurden lediglich um den Punkt ”Verkauf bisher betriebsnotwendiger Immobilien“ ergänzt.

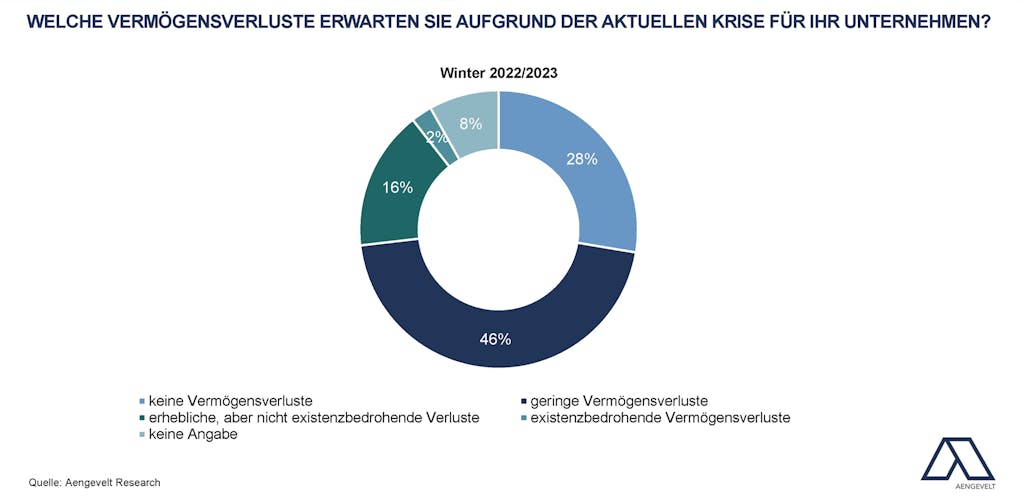

- Außerdem wurde die Frage „Wie lange dauert es, bis sich Ihr Geschäftsbetrieb wieder normalisiert hat?“ ersetzt durch die Frage „Welche Vermögensverluste erwarten Sie aufgrund der aktuellen Krise für Ihr Unternehmen?“. Dadurch gibt es indessen keine Vergleichswerte.

Das Ergebnis:

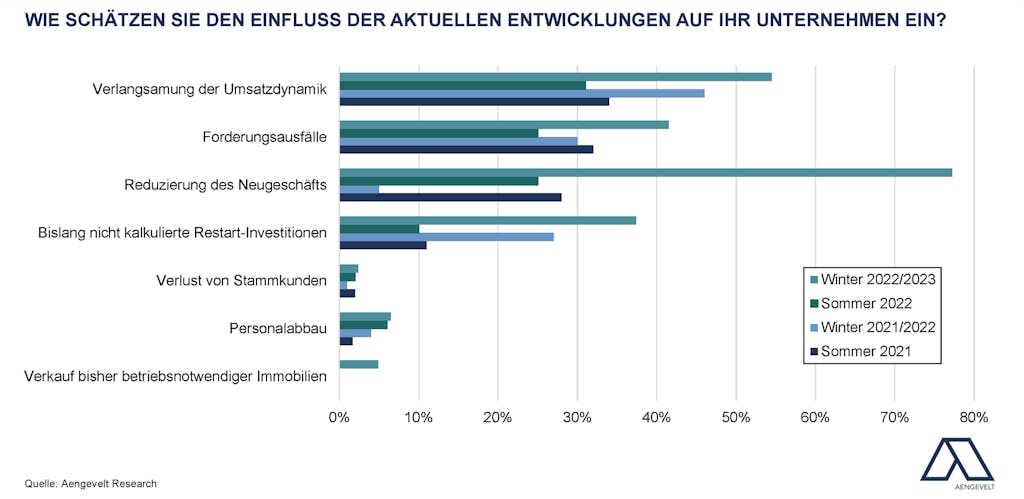

- Die aktuelle Gesamtsituation wird als herausfordernder wahrgenommen als die Pandemie allein. So geht die große Mehrheit der Befragungsteilnehmer von einer Reduzierung des Neugeschäfts aus. Die Sorgen vor Forderungsausfällen und einer Verlangsamung der Umsatzdynamik sind gegenüber der Befragung im Sommer 2022 ebenfalls deutlich gestiegen.

- Bei der Frage nach Vermögensverlusten ihrer Unternehmen rechnet weniger als ein Drittel mit keinen Einbußen.

Hinsichtlich eines befürchteten krisenbedingten Personalabbaus steigt der Anteil kontinuierlich an, allerdings auf niedrigem Niveau.

Differenzierte Auswirkungen.

Unter der Fragestellung “Wie schätzen Sie den Einfluss der aktuellen Entwicklungen auf Ihr Unternehmen ein?“ konnten die Teilnehmer wie bei den vorherigen Befragungen aus dem gleichen Spektrum möglicher Auswirkungen für ihr Unternehmen wählen, wobei Mehrfachantworten möglich waren. Dazu zählen:

- Verlangsamung der Umsatzdynamik

- Forderungsausfälle

- Reduzierung des Neugeschäfts

- Erhöhter Kostenaufwand durch bislang nicht kalkulierte Restart-Investitionen

- Verlust von Stammkunden

- Personalabbau

- Ergänzt wurde außerdem die Antwortmöglichkeit:

Verkauf bisher betriebsnotwendiger Immobilien (erstmals abgefragt)

Die größte Sorge besteht hinsichtlich der Reduzierung des Neugeschäfts: Rund 77 % der Befragungsteilnehmer befürchten dies. Das ist eine Verdreifachung gegenüber der Sommerbefragung 2022 (25 %) und der höchste Wert seit Befragungsstart im Sommer 2020 (50 %).

In der aktuellen Umfrage geht außerdem mehr als die Hälfte der Befragungsteilnehmer (rd. 55 %) von einer abgeschwächten Umsatzdynamik aus. Das ist der zweithöchste Wert nach der Sommerbefragung 2020 (60 %). Noch in der Sommerbefragung 2022 lag der Wert mit 31 % deutlich niedriger. Allerdings waren zu diesem Zeitpunkt u.a. die drastisch steigenden Energiepreise noch nicht klar abzusehen.

Die Zahl derer, die mit Forderungsausfällen rechnen, ist wieder deutlich auf 42 % gestiegen. Im Sommer 2022 waren es nur 25 %. Auch hier war der Anteil lediglich im Sommer 2020 (52 %) höher.

Mit rd. 37 % erreicht zudem der Anteil der Befragungsteilnehmer, die von einem erhöhten Kostenaufwand durch bislang nicht kalkulierte Restart-Investitionen ausgehen, den bislang höchsten Wert (Winter 2021/2022: 27 %; Sommer 2021: 11 %, Winter 2020/2021: 23 %; Sommer 2020: 18 %).

Auch die Sorge der Befragungsteilnehmer hinsichtlich eines Personalabbaus in ihrem Unternehmen steigt kontinuierlich, auch wenn es nach wie vor ein nur geringer Anteil ist: Mit 6,5 % wurde in der aktuellen Winterbefragung ebenfalls der bisher höchste Wert seitens der Befragungsteilnehmer, die mit einem Personalabbau rechnen, erreicht (Sommer 2022: 6 %; Winter 2021/2022: 4 %; Sommer 2021: 2 %; Winter 2020/2021: 4 %, Sommer 2020: 4 %).

Mit dem Verlust von Stammkunden rechnen dagegen wie im Sommer 2022 lediglich rd. 2 %.

Erstmals abgefragt wurde die Einschätzung bzgl. eines Verkaufs bisher betriebsnotwendiger Immobilien. Hiermit rechnen immerhin rd. 5 % der Befragungsteilnehmer.

Allerdings ist hierbei anzumerken, dass der Verkauf betriebsnotwendiger Immobilien z.B. im Rahmen eines sale-and-lease-back-Verfahrens bereits vor der Krise von Unternehmen zur Hebung von Kapital für die Entwicklung des Kerngeschäftes genutzt wurde und auch weiterhin – zumindest zum Teil unabhängig von der Krise – genutzt wird.