Aengevelt analysiert anziehende Dynamik am Frankfurter Büromarkt

- Positiv: Umsatzanstieg gegenüber Vorjahreszeitraum.

- Trendumkehr: Angebotsreserve sinkt wieder.

- Attraktiv: Spitzenmietniveau zieht leicht an.

Marktdynamisierung hält an.

- Nach Analysen von Aengevelt Research erzielte der Frankfurter Büromarkt in den ersten drei Quartalen des Jahres 2022 einen Büroflächenumsatz (inkl. Eigennutzer) von rd. 294.000 m². Gegenüber dem Vorjahreszeitraum (Q1-Q3 2021: 264.000 m²) bedeutet dies eine Steigerung um 11 %. Im Vergleich zum Dekadenmittel (Ø Q1-Q3 2012-2021: 324.500 m² p. a.) sind es jedoch noch -10 %.

• Dabei konnte der Büroflächenumsatz im dritten Quartal 2022 (101.600 m²) Steigerungen sowohl gegenüber dem zweiten Quartal 2022 (75.000 m²) als auch dem dritten Quartal 2021 (93.800 m²) in Höhe von 35 % bzw. 8 % erzielen.

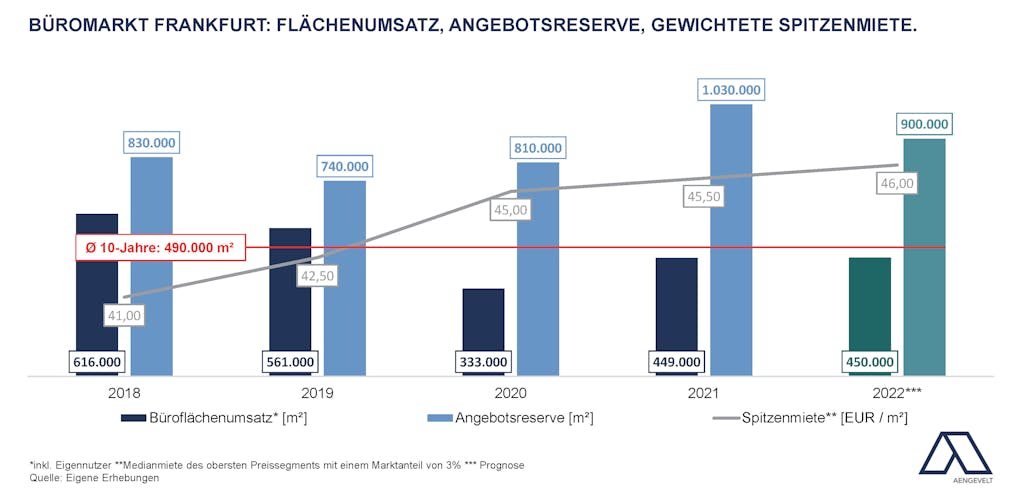

• Für das Gesamtjahr 2021 prognostiziert Aengevelt Research für Frankfurt einen Büroflächenumsatz von rd. 450.000 m². Dies wäre ein Ergebnis auf dem Niveau des Vorjahres (2021: 449.000 m²). Allerdings immer noch rd. 40.000 m² bzw. 8 % unter dem Zehnjahresmittel (Ø 2012-2021: 490.000 m² p. a.).

Angebotsreserve sinkt wieder.

• Während sich die kurzfristig verfügbare Angebotsreserve (bezugsfertig innerhalb von drei Monaten) in Frankfurt bis zum Jahr 2019 kontinuierlich auf 740.000 m² abbaute, stieg sie bis Ende 2021 wieder auf rd. 1.030.000 m² bzw. eine Leerstandsquote von 8,9 % an.

• Im ersten Halbjahr 2022 setzte die erneute Trendwende ein: Der Leerstand sank auf rd. 968.000 m². Bis zum Ende des dritten Quartals kam es zu einer weiteren Verringerung um rd. 4 % auf derzeit 925.000 m², was einer Leerstandsquote von 8,1 % entspricht.

• Bis Ende 2022 prognostiziert Aengevelt Research einen weiteren moderaten Rückgang auf rd. 900.000 m².

Rückläufige Büroflächenfertigstellung.

• Für das Gesamtjahr 2022 zeichnet sich in Frankfurt ein rückläufiges Fertigstellungsvolumen von rd. 140.000 m² ab. Das sind 37 % bzw. 30 % Bürofläche weniger als in den beiden Vorjahren (2020: 221.000 m²; 2021: 200.000 m²).

Leicht anziehendes Mietpreisniveau.

• Die positive Entwicklung am Frankfurter Büromarkt spiegelt sich auch in der gewichteten Spitzenmiete wider. Diese erhöht sich nach einem leichten Rückgang auf EUR 45,20/m² zum dritten Quartal wieder auf EUR 46,-/m².

Frankfurt bleibt damit Deutschlands teuerster Bürostandort vor München (EUR 42,-/m²) und Berlin (EUR 41,50/m²).

• Auch die mittlere Miete in Citylagen stieg im Vergleich zum vorangegangen Quartal leicht um EUR 0,10/m² auf rd. EUR 27,20/m².

• Für den weiteren Jahresverlauf prognostiziert Aengevelt ein stabiles Mietniveau mit einer konstanten Spitzenmiete von EUR 46,-/m².

Thomas Glodek

Leiter Öffentlichkeitsarbeit

-

Kennedydamm 55 | 40476 Düsseldorf

- +49 211 8391-307

- t.glodek@aengevelt.com